Kantelpunt voor Salesforce?

Di 9 dec. 2025 | Albert Jellema

Softwaregigant Salesforce rapporteerde afgelopen week solide kwartaalcijfers die zowel margeverbetering als toenemend momentum voor het AI-gedreven productaanbod lieten zien. Een welkome ontwikkeling die positief ontvangen werd op de beurs. Aandelen noteerden de dagen na de kwartaalrapportage aanzienlijk hoger in reactie.

Solide kwartaalcijfers

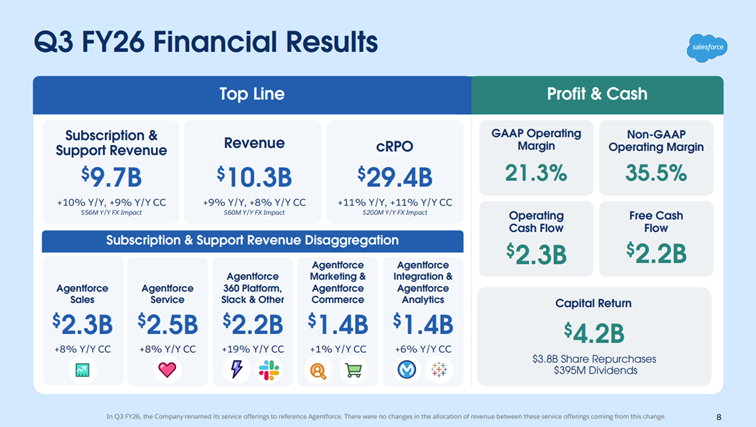

De onderneming rapporteerde een recordomzet van $10,3 miljard. Op jaarbasis een groei van 9% en in lijn met de verwachtingen en guidance.

De operationele kosten nemen langzaam maar zeker verder af, in lijn met de strategie van de onderneming om de winstgevendheid structureel te blijven verbeteren. De operationele marge lag 1,3% hoger dan een jaar eerder en bedroeg dit kwartaal 21,3%.

Hieronder een volledig overzicht van het afgelopen kwartaal:

Groeiversnelling AI-momentum

We zien het momentum van Agentforce, het paradepaartje van Salesforce waarbij AI-agents worden ingezet, aanzienlijk toenemen. De jaarlijks terugkerende omzet steeg met 330% naar $540 miljoen.

De Agentforce omzet gecombineerd met het Data 360 platform drijft de groei op dit moment bij Salesforce. Gezamenlijk inmiddels goed voor $1,4 miljard omzet, een toename van 114% op jaarbasis.

Vooralsnog beperkt in absolute omvang maar een interessante groeidrijver op termijn gelet op het aanhoudend momentum. Inmiddels gebruikt het AI platform van de onderneming ruim 540 miljard tokens per maand, een toename van 25% in vergelijking met de maand ervoor. Een daarmee een indicatie dat de eindvraag en implementatie van AI in het productaanbod blijft toenemen.

Welk AI-model er gebruikt wordt (OpenAI, Anthropic, Gemini) maakt de onderneming overigens weinig uit en kan makkelijk worden omgewisseld, aldus de CEO. Salesforce kiest simpelweg de goedkoopste.

Outlookverhoging

Mede dankzij de tractie verhoogt Salesforce de doelstellingen voor fiscaal jaar 2026. De onderneming rekent op $41,5 miljard omzet, in tegenstelling tot voorheen $41,2 miljard.

De vrijekasstroom zal naar verwachting sneller oplopen dan aanvankelijk ingeschat. Salesforce rekent in plaats van voorheen 12-13% nu op 13-14% groei.

Samengevat

Solide cijfers en outlook van Salesforce die lijkt te bevestigen dat het momentum waarschijnlijk zal aanhouden. Een eerste stap richting de nieuwe omzetdoelstelling van $60 miljard tegen 2030 met daarbij structurele verbetering van de winstgevendheid. Met name de acceleratie van de AI-gedreven omzet helpt mee bij de positieve ontvangst van deze cijfers.

Aandelen blijven aantrekkelijk gewaardeerd en de mogelijke upside oogt een stuk groter dan de downside.

Inspelen op koersstijging Salesforce

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,5 en een stop loss niveau van €165,51. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op Salesforce

Gebruikte bronnen:

- Investor relations Salesforce

- ProBeleggen

- De Aandeelhouder

- Seeking Alpha

- ABM financial news

- Koyfin

Auteurs: Albert Jellema & Jordy Beuving

Jordy Beuving bezit positie in Salesforce. Albert Jellema bezit geen positie in Salesforce.

Risicowaarschuwing

De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

DISCLAIMER

Albert Jellema is directeur/eigenaar van ProBeleggen BV en als zelfstandig consultant gelieerd aan BNP Paribas S.A. (www.bnpparibasmarkets.nl). De informatie in deze publicatie is niet bedoeld als individueel beleggingsadvies of als een individuele aanbeveling tot het doen van bepaalde beleggingen. Iedere belegging die u overweegt, dient u te toetsen aan uw persoonlijk beleggersprofiel of te bespreken met uw beleggingsadviseur. De standpunten en vooruitzichten van Jellema geven diens mening weer over het betreffende item in de hoedanigheid van analist en consultant. De beloning aan Jellema staat/stond/zal niet direct of indirect in relatie (staan) tot zijn specifieke aanbevelingen of standpunten in deze publicatie. Er kan tevens sprake zijn van indirecte deelnemingen via beleggingsfondsen, pensioenfondsen en/of kapitaalverzekeringen waarin wordt belegd en waar hij of andere medewerkers van ProBeleggen BV geen invloed hebben op het beleggingsbeleid. Verder zijn er geen andere potentiële belangenconflicten bekend. Lees hier de disclaimer ten aanzien van beleggingsaanbevelingen die op dit document van toepassing is: https://www.bnpparibasmarkets.nl/disclaimerbeleggingsaanbevelingen

Disclaimer ProBeleggen:

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ProBeleggen BV verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.