Fundamentele Analyses DeAandeelhouder

IBA: mooie winststijging in 2025

Dinsdag 31 maart 2026

- Aangepaste EBIT van € 27,4 miljoen overtreft verwachtingen

- Proton Therapy opnieuw winstgevend

- Orderboek op € 1,6 miljard, een nieuw record

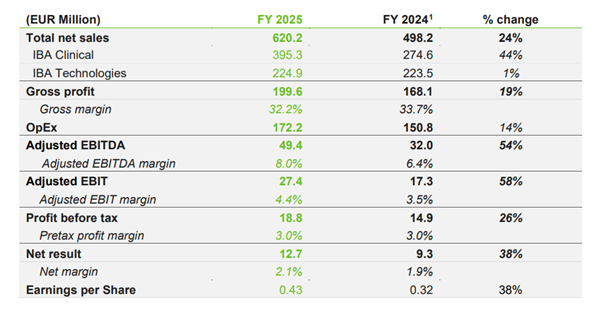

Het Belgische Ion Beam Applications (IBA), de wereldmarktleider in protontherapie, kwam recent met goede jaarresultaten voor 2025. De omzet steeg met 24% tot € 620 miljoen en de aangepaste bedrijfswinst (EBIT) steeg met 58% tot € 27,4 miljoen. Daarmee lost het management haar belofte in om dit jaar een REBIT te halen van minstens € 25 miljoen. De EBIT-marge stijgt zo van 3,5% naar 4,4% en zo is IBA weer een stapje dichter bij haar doel om tegen 2028 een EBIT-marge te halen van 10%, al is er nog een lange weg te gaan.

Die 10% doelstelling was trouwens oorspronkelijk voor 2026, maar werd een jaar geleden met twee jaar opgeschoven. IBA is nog altijd aan het herstellen van de periode 2017-2022 toen concurrent Varian sterk op prijs concurreerde om contracten binnen te halen. Eind 2022 echter kondigde Varian aan te stoppen met de verkoop van nieuwe protontherapiesystemen, waardoor daarna de prijsconcurrentie wat is afgenomen. De grote ProteusPLUS installaties met meerdere behandelkamers voor protontherapie van IBA zijn complex en de installatie duurt enkele jaren, waardoor die lagere prijzen ook na 2022 nog enkele jaren bleven impact op de marges hebben, maar nu begint de impact stilaan te verdwijnen.

IBA Clinical

Het grootste deel van de omzet wordt nog altijd gehaald met IBA Clinical, waar Proton Therapy het belangrijkste onderdeel van is, naast het kleinere Dosimetry (o.a. apparaten om dosissen straling te meten en toe te dienen). Bij Dosimetry bleef de omzet stabiel op € 66 miljoen, maar Proton Therapy kende een sterke omzetstijging (+57%) tot € 334 miljoen. De verkopen van de Proteus-toestellen kunnen jaar op jaar wel sterk schommelen, maar 2025 was het tweede beste jaar ooit, met de verkoop van 12 toestellen.

De hogere omzet zorgde er hier ook voor dat de EBIT-marge sterk verbeterde van -5,7% naar 3%. Hiermee haalt IBA ook de doelstelling die ze voor 2025 had vooropgesteld van een opnieuw positieve EBIT-marge voor Proton Therapy. Naarmate er meer Proteus-installaties wereldwijd actief zijn, stijgen ook de inkomsten uit Services voor IBA, wat normaal ook de marges ten goede zal komen de volgende jaren. Met een orderboek van € 541 miljoen voor toestellen en € 802 miljoen voor Services is het orderboek voor de komende jaren ook goed gevuld.

IBA Technologies

In de tweede divisie, IBA Technologies, zitten de deeltjesversnellers voor industriële toepassingen zoals het steriliseren van voeding en medisch materiaal. Die divisie presteerde minder goed vorig jaar met een omzet die maar 1% steeg tot € 225 miljoen, maar vooral met een dalende winstgevendheid, waarbij de bedrijfswinst (EBIT) daalde met 35% tot € 20 miljoen. Die daling was vooral te wijten aan een zwakkere productmix met meer verkopen van RadioPharma Solutions, deeltjesversnellers voor de productie van radio-actieve geneesmiddelen, die een lagere marge hebben. Daarnaast verhoogde IBA ook haar R&D-uitgaven, wat ook op de marges woog.

Nettoschuld

Een aandachtspunt is ook wel dat de balans het voorbije jaar meer dan verwacht is verzwakt: het werkkapitaal nam fors toe voor de uitvoering van enkele grotere contracten van de voorbije jaren en IBA spendeerde ook ruim € 35 miljoen aan kleinere overnames en investeringen. De nettokaspositie van € 34 miljoen verandert daardoor in een nettoschuldpositie van € 58 miljoen. Dat is nog niet overdreven hoog, maar we zouden ze toch liever opnieuw wat zien dalen de komende jaren.

Guidance 2026

Voor dit jaar geeft IBA als prognose een aangepaste EBIT van “minstens € 32 miljoen”. Dat zou dan een stijging tegenover vorig jaar zijn van minstens 17%. Als we ervan uitgaan dat de omzet nog 5 % verder stijgt, dan impliceert dat een EBIT-marge van ongeveer 5%. Dat zou dus maar een kleine stap vooruit zijn richting het doel van 10% in 2028, en ik had op een grotere vooruitgang gehoopt. Het is wel mogelijk dat IBA voorzichtig is in haar prognoses, omdat ze de verwachtingen wil kunnen overtreffen, nadat ze het voorbije jaar al te optimistisch bleek.

Deze prognose impliceert een winst per aandeel dit jaar die we dan schatten op € 0,6 à 0,7. Aan de huidige koers rond € 13 zou het aandeel dan ongeveer 20 maal de verwachte winst noteren. Dan is het aandeel vandaag duidelijk niet goedkoop meer. Om vanaf dit punt te kunnen outperformen, zal IBA dus haar eigen voorzichtige prognose moeten kunnen overtreffen dit jaar. Als ze er effectief de komende twee jaren in slagen om de winstmarges meer dan te verdubbelen, dan is het huidige koersniveau nog interessant, maar we zijn nog niet helemaal overtuigd vandaag dat dit zal lukken.

Inspelen op koersstijging IBA

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,2 en een stop loss niveau van €7,87. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitievoorwaarden.

Bekijk deze BNP Paribas Turbo op IBA

Gebruikte bronnen:

- Investor relations IBA

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Jordy Beuving bezitten geen positie in D’ieteren.

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen

Biografie