BESI verhoogt opnieuw financiële doelstellingen

Di 23 jun. 2026 | Albert Jellema

- Verhoging omzetdoelstelling

- Hogere winstmarge verwacht

- Aandelen BESI dit jaar ruim 100% in het groen

Chipmachineproducent BE Semiconductor Industries (BESI) organiseerde vorige week haar beleggersdag. De onderneming deelde daar de nieuwe financiële doelstellingen voor de langere termijn. Zowel de omzetdoelstelling als de margedoelstelling werd daarbij opwaarts opgehoogd.

Nieuwe doelstellingen BESI

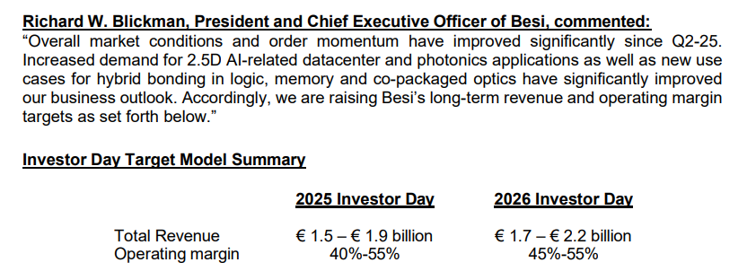

CEO Richard Blickman laat weten dat de bredere marktomstandigheden en het ordermomentum aanzienlijk zijn verbeterd in vergelijking met vorig jaar. Met name dankzij de toenemende vraag naar AI gerelateerde toepassingen voorziet de onderneming dat de vraag naar bepaalde assemblagemachines van BESI verder zal gaan toenemen. Ook nieuwe toepassingen voor Hybrid Bonding technologie liggen aan de verbeterde vooruitzichten ten grondslag.

Daarom stelt BESI de financiële doelstellingen wederom opwaarts bij. In plaats van de voorgaande omzetprognose van €1,5 – €1,9 miljard (CMD 2025) rekent BESI nu op een omzet tussen de €1,7 en €2,2 miljard. Daarmee ligt de nieuwe guidance van BESI als we uitgaan van de midpoint €250 miljoen hoger dan voorheen.

Ook de verwachtingen voor de operationele winstmarge past de onderneming aan. In plaats van voorheen 40-55% rekent BESI nu op 45-55%.

De lat ligt hoog

Kortom: wederom een aanzienlijke verhoging van de doelstellingen van BESI. Met de nieuwe guidance rekent BESI op een omzet van ongeveer €1,95 miljard en laat het een kwart miljard ruimte voor zowel tegenvallers als meevallers.

Belangrijk om mee te nemen is dat analisten en beleggers voor 2030 al uitgaan van een omzet die boven de €2 miljard ligt. Ook voor de operationele marge werd al uitgegaan van ongeveer 50%.

De vraag rijst in hoeverre deze nieuwe doelstellingen voldoen aan de relatief hoge verwachtingen van beleggers. Aandelen BESI noteerden diezelfde dag licht hoger, maar al met al waren de nieuwe doelstellingen geen grote verrassing.

Aandelen BESI

De aandelen van de chipmachineproducent doen het dit jaar goed op de beurs. Sinds begin januari zagen beleggers de aandelenkoers ruimschoots verdubbelen.

De groeivooruitzichten blijven enorm positief en BESI behoort tot de snelst groeiende chipaandelen op de beurs. Daarnaast is het momentum in de bredere chipsector ijzersterk vanwege de groeitrend kunstmatige intelligentie.

Tegelijkertijd zien we dat beleggers aardig op de muziek vooruitlopen als we kijken naar de waardering. Met een EV/EBITDA voor de komende twaalf maanden ruim boven de 50 lijken de huidige verwachtingen ruimschoots ingeprijsd. Enige voorzichtigheid vanwege de waardering lijkt geen overbodige luxe.

Inspelen op koersstijging BESI

Beleggers die kansen zien vanwege het ijzersterke momentum kunnen overwegen om te anticiperen op aanhoudende koersstijgingen. Beleggers kunnen daarvoor bijvoorbeeld een Turbo Long overwegen.

Wij kiezen hier voor onderstaande Turbo Short met een hefboom van ongeveer 2 en een stop loss niveau van €174,72. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitievoorwaarden.

Bekijk deze BNP Paribas Turbo op BESI

Gebruikte bronnen:

- Investor relations BESI

- Koyfin

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Jordy Beuving

Albert Jellema en Jordy Beuving bezitten geen positie in BESI

Risicowaarschuwing

De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

DISCLAIMER

Albert Jellema is directeur/eigenaar van ProBeleggen BV en als zelfstandig consultant gelieerd aan BNP Paribas S.A. (www.bnpparibasmarkets.nl). De informatie in deze publicatie is niet bedoeld als individueel beleggingsadvies of als een individuele aanbeveling tot het doen van bepaalde beleggingen. Iedere belegging die u overweegt, dient u te toetsen aan uw persoonlijk beleggersprofiel of te bespreken met uw beleggingsadviseur. De standpunten en vooruitzichten van Jellema geven diens mening weer over het betreffende item in de hoedanigheid van analist en consultant. De beloning aan Jellema staat/stond/zal niet direct of indirect in relatie (staan) tot zijn specifieke aanbevelingen of standpunten in deze publicatie. Er kan tevens sprake zijn van indirecte deelnemingen via beleggingsfondsen, pensioenfondsen en/of kapitaalverzekeringen waarin wordt belegd en waar hij of andere medewerkers van ProBeleggen BV geen invloed hebben op het beleggingsbeleid. Verder zijn er geen andere potentiële belangenconflicten bekend. Lees hier de disclaimer ten aanzien van beleggingsaanbevelingen die op dit document van toepassing is: https://www.bnpparibasmarkets.nl/disclaimerbeleggingsaanbevelingen

Disclaimer ProBeleggen:

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ProBeleggen BV verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.