Umicore: denk niet meer aan batterijmaterialen

Di 7 jul. 2026 | Albert Jellema

- Batterijdivisie geen kernactiviteit meer

- Focus op de andere divisies

- Hoge metaalprijzen gaven resultaat een boost in Q1

Enkele jaren geleden waren beleggers enthousiast over Umicore omwille van het potentieel van hun kathodematerialen voor batterijen van elektrische auto’s. De doorbraak van elektrische auto’s zou de vraag naar die kathodematerialen een jarenlange boost geven en zo de omzet en winst van Umicore de hoogte injagen. Umicore kondigde ook grote investeringen aan om haar capaciteit uit te breiden om daarop in te spelen. De hoera-stemming bij beleggers begon twee jaar geleden langzaam af te brokkelen toen bleek dat de elektrische auto toch trager doorbrak dan verwacht, én vooral ook omdat het batterijtype waarop Umicore inzette, NMC (nikkel-mangaan-kobalt), marktaandeel begon te verliezen aan LFP (lithium-ijzer-fosfaat). Die technologie was goedkoper maar inferieur (lager bereik met hetzelfde gewicht), maar door verbeteringen werd de technologie veel concurrentiëler, en stapten vooral de Chinese autobouwers over naar LFP. Die verslechterende vooruitzichten zorgden ervoor dat Umicore vorig jaar haar ceo verving en haar strategie herzag. Nieuwe ceo Bart Sap kwam dan vorig jaar op een Capital Markets Day met een nieuwe strategie waarbij de investeringen in de batterijdivisie sterk werden verlaagd, waardoor de schuld minder hoog zou oplopen en de divisie ook opnieuw sneller winstgevend zou moeten worden. Sap maakte ook duidelijk dat alle opties voor de divisie in de toekomst bekeken werden, dus ook een eventuele verkoop.

Foundation Business

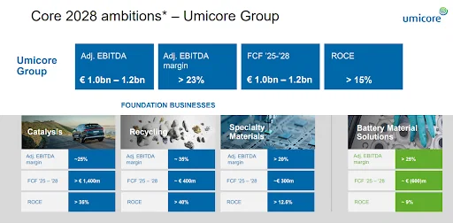

Op die Capital Markets Day werd ook duidelijk gemaakt dat de batterijdivisie geen kernactiviteit meer is voor Umicore, en dat de “Foundation Business” van Umicore de drie andere divisies ( Catalysis, Recycling en Specialty Materials) waren, én dat de vooruitzichten daar zijn goed voor de komende jaren. Bij Catalysis is de tragere doorbraak van de elektrische auto juist een pluspunt: hierdoor zullen er de komende jaren toch nog meer auto’s met een katalysator worden verkocht, wat positief is voor de winstgevendheid van die divisie. Recycling kan dan weer profiteren van de verschillende metaalprijzen die op een hoog niveau zijn (goud, zilver, platina, antimoon,…) en al gedeeltelijk vastgeklikt zijn op deze niveaus voor de komende jaren. Dit alles moet er volgens Umicore voor zorgen dat ze tegen 2028 een aangepaste EBITDA kunnen halen van € 1 tot 1,2 miljard. Aan de huidige marktkapitalisatie van ongeveer € 5 miljard zou Umicore dan goedkoop noteren, ALS ze die doelstellingen kunnen halen.

2026 goed gestart

Bij de jaarresultaten van 2026 wou ceo Bart Sap nog geen prognose voor 2026 geven, omdat de marktomgeving te volatiel was, al dachten ze wel dat de aangepaste EBITDA verder zou stijgen dit jaar. Dat temperde de verwachtingen wat, maar in het eerste kwartaal presteerde Umicore al beter dan verwacht: zonder concrete cijfers te geven sprak Umicore van “een sterke start” van het jaar. Die goede start werd bovendien gedragen door alle drie de kerndivisies: Catalysis groeide sterker dan de markt bij lichte voertuigen en ook bij zware dieselvoertuigen was er groei. In een krimpende markt blijft Umicore hier marktaandeel winnen, waardoor ze toch nog groei kunnen neerzetten. Bij Recycling was er zelfs sprake van een “bijzonder sterke prestatie”, ondanks een onderhoudsstilstand. De hoge metaalprijzen hielpen Umicore wel duidelijk in het eerste kwartaal. Ook Specialty Materials kende een goede start, waarbij vooral de hoge kobaltprijzen de winstgevendheid momenteel een boost geven. Die hoge kobaltprijzen zullen naar verwachting in de tweede jaarhelft wel wat normaliseren, maar ook de germaniumprijzen zijn hoog sinds China de export limiteert, en die prijzen bereikten zelfs nog nieuwe recordhoogten dit jaar. Battery Materials blijft wel het zwakke broertje, want de verkoopvolumes van kathodematerialen stegen maar licht tegenover vorig jaar omdat de programma’s van klanten trager opschalen dan verwacht. De take-or-pay-compensaties die Umicore volgens haar contracten moet krijgen als klanten lagere volumes afnemen dan afgesproken, zorgen er waarschijnlijk wel voor dat de winstgevendheid van de divisie dit jaar zou moeten verbeteren.

1 miljard EBITDA

Het management gaf aan dat door de goede start en redelijke zichtbaarheid ze schatten dat de aangepaste EBTIDA voor heel 2026 € 1 miljard zal benaderen. Dat zou een mooie stijging zijn tegenover de € 847 miljoen van vorig jaar, en hen al een heel eind op weg brengen voor de doelstelling van 2028. Die prognose was echter in de veronderstelling dat de metaalprijzen op dezelfde niveaus zouden blijven in de rest van het jaar, en de edelmetaalprijzen zijn de voorbije maanden wel wat gedaald. De evolutie van de metaalprijzen is dan ook waarschijnlijk de meest onzekere factor die kan maken dat Umicore haar doestellingen haalt of niet. Als de metaalprijzen geen duidelijke terugval kennen de komende jaren lijken de doelstellingen van 2028 haalbaar, en dan heeft het aandeel aan de huidige koersen nog opwaarts potentieel. Voor beleggers die bullish zijn over de (edel)metaalprijzen de komende jaren, is Umicore dan ook een mogelijke manier om daarop in te spelen.

Inspelen op koersstijging Umicore

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,6 en een stop loss niveau van €14,30. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitievoorwaarden.

Bekijk deze BNP Paribas Turbo op Umicore

Gebruikte bronnen:

- Investor relations Umicore

- Koyfin

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteur: Albert Jellema en Jordy Beuving

Albert Jellema en Jordy Beuving bezitten geen positie in Umicore

Risicowaarschuwing

De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

DISCLAIMER

Albert Jellema is directeur/eigenaar van ProBeleggen BV en als zelfstandig consultant gelieerd aan BNP Paribas S.A. (www.bnpparibasmarkets.nl). De informatie in deze publicatie is niet bedoeld als individueel beleggingsadvies of als een individuele aanbeveling tot het doen van bepaalde beleggingen. Iedere belegging die u overweegt, dient u te toetsen aan uw persoonlijk beleggersprofiel of te bespreken met uw beleggingsadviseur. De standpunten en vooruitzichten van Jellema geven diens mening weer over het betreffende item in de hoedanigheid van analist en consultant. De beloning aan Jellema staat/stond/zal niet direct of indirect in relatie (staan) tot zijn specifieke aanbevelingen of standpunten in deze publicatie. Er kan tevens sprake zijn van indirecte deelnemingen via beleggingsfondsen, pensioenfondsen en/of kapitaalverzekeringen waarin wordt belegd en waar hij of andere medewerkers van ProBeleggen BV geen invloed hebben op het beleggingsbeleid. Verder zijn er geen andere potentiële belangenconflicten bekend. Lees hier de disclaimer ten aanzien van beleggingsaanbevelingen die op dit document van toepassing is: https://www.bnpparibasmarkets.nl/disclaimerbeleggingsaanbevelingen

Disclaimer ProBeleggen:

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ProBeleggen BV verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.