Fagron rapporteert degelijke jaarstart

Di 14 apr. 2026 | Albert Jellema

- Omzet 10% hoger, geholpen door overnames

- Marges zullen komende kwartalen stijgen

- Guidance van “mid to high single digit” organische groei voor 2026 herbevestigd

De Belgisch/Nederlandse specialist in farmaceutische bereidingen publiceerde recentelijk een trading update voor het eerste kwartaal. Daaruit bleek dat de omzet met 10% gestegen was tot € 263 miljoen. Zonder negatieve wisselkoerseffecten (lees: de zwakkere dollar) was de omzet zelfs met 15% gestegen.

Die groei is bij Fagron natuurlijk niet allemaal organisch, want overnames zijn een duidelijk onderdeel van de strategie: zo waren er verschillende overnames in 2025, en eind februari werd nog een grote overname in Nederland van Pharmavit afgerond. Op organische basis was de groei dus veel beperkter: 3,2% bij constante wisselkoersen, en met het effect van de zwakkere dollar erbij was de organische groei zelfs licht negatief: -1,2%.

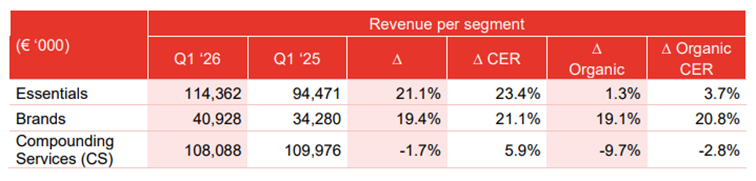

Divisies

De lagere groei was vooral te wijten aan Compounding Services, waar Fagron vorig jaar in het eerste kwartaal nog kon profiteren van een tekort in de VS aan semaglutide, de werkzame stof voor de fameuze afslankmiddelen Ozempic/Wegovy. Daardoor mochten zij toen ook uitzonderlijk semaglutide produceren en verkopen, wat hun verkoop een extra boost gaf.

Die tekorten zijn ondertussen opgelost en daardoor moest Fagron in de loop van 2025 stoppen met die productie. Dat was nu een tegenwind van € 11 miljoen voor het kwartaal, en zorgde ervoor dat de totale omzet van Compounding Services, ondanks overnames, zakte met 2% tot € 108 miljoen. Brands, de zelf ontwikkelde producten, presteerde dan weer sterk met een omzetgroei van 19%, o.a. door succesvolle nieuw gelanceerde producten.

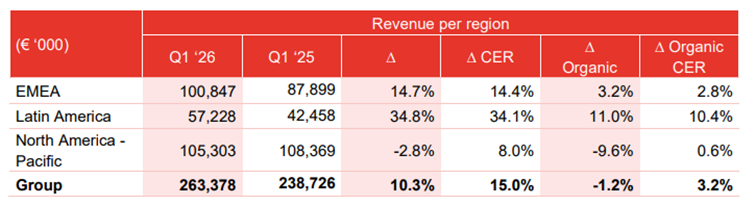

Regio’s

Het wegvallen van de semaglutide-inkomsten woog dan ook duidelijk op de inkomsten uit Noord-Amerika, waar de omzet met 3% zakte. Latijns-Amerika daarentegen presteerde wel sterk, met een omzetgroei van 35%. Die omzetgroei was wel geholpen door 2 overnames in Brazilië, maar ook op organische basis was er nog 11% groei, waarbij vooral Brands in Brazilië sterk presteerde.

Conflict Midden-Oosten

Op de conference call kwam uiteraard de vraag of het conflict in het Midden-Oosten voor hen gevolgen heeft op het vlak van prijzen en beschikbaarheid van grondstoffen. Daarop antwoordde ceo Padilla dat ze voor de meeste zaken grote voorraden hebben, en dat ze aan het begin van het conflict nog snel een aantal voorraden hebben aangevuld.

Ze hebben nu voorraden voor 3,5 à 4 maanden, maar zien wel dat de prijzen voor bepaalde grondstoffen aan het stijgen zijn. Hij herinnert er ook aan dat ze tijdens de pandemie en daaropvolgende inflatiegolf er redelijk goed in slaagden om hogere prijzen door te rekenen aan de klanten. Transportprijzen zijn nu ook aan het stijgen, maar in de meeste gevallen kunnen ze die wel doorrekenen, soms niet onmiddellijk.

2026

Voor 2026 blijft Fagron bij haar eerder aangekondigde guidance van “mid to high single digit” (5 tot 9%) organische groei. Dat impliceert een versnelling van de groei in de komende kwartalen, als het negatief effect van het wegvallen van de semaglutide-inkomsten verdwijnt. Oorspronkelijk had Fagron ook gesteld dat ze verwachtten dat de EBITDA-marge dit jaar verder licht zou verbeteren tegenover de 20,3% van 2025. Die prognose wijzigt nu naar een EBITDA-marge van “ongeveer 20%”. De reden voor deze verlaging is de recente grote overname van het Nederlandse Pharmavit, een distributeur van nutraceutische grondstoffen. Pharmavit heeft een EBITDA-marge van 14%, en het duurt 18 tot 24 maanden om de synergieën te realiseren die de marges van Pharmavit zullen opkrikken naar het groepsniveau.

Een rustige start van het jaar dus voor Fagron, maar de lagere organische groei is logisch te verklaren door de tegenwind van de semaglutide-inkomsten die nu wegvallen. De lichte verlaging van de margedoelstelling is ook niet onlogisch gezien de Pharmavit-overname, en operationeel lijkt alles prima te verlopen en gaat ook de integratie van alle recente overnames vlot. De winstgroei zal door de lagere marge wel lager uitvallen dan aanvankelijk gedacht, maar we denken dat € 1,3 per aandeel nog zeker moet mogelijk zijn voor dit jaar zonder verrassingen. Op de huidige koers geeft dat dan een koerswinstverhouding van 17, wat een redelijke waardering lijkt voor een defensieve speler met groeipotentieel als Fagron.

Inspelen op koersstijging Fagron

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,1 en een stop loss niveau van €12,7. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitievoorwaarden.

Bekijk deze BNP Paribas Turbo op Fagron

Gebruikte bronnen:

- Investor relations Fagron

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Geert Campaert bezitten geen positie in Fagron

Risicowaarschuwing

De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

DISCLAIMER

Albert Jellema is directeur/eigenaar van ProBeleggen BV en als zelfstandig consultant gelieerd aan BNP Paribas S.A. (www.bnpparibasmarkets.nl). De informatie in deze publicatie is niet bedoeld als individueel beleggingsadvies of als een individuele aanbeveling tot het doen van bepaalde beleggingen. Iedere belegging die u overweegt, dient u te toetsen aan uw persoonlijk beleggersprofiel of te bespreken met uw beleggingsadviseur. De standpunten en vooruitzichten van Jellema geven diens mening weer over het betreffende item in de hoedanigheid van analist en consultant. De beloning aan Jellema staat/stond/zal niet direct of indirect in relatie (staan) tot zijn specifieke aanbevelingen of standpunten in deze publicatie. Er kan tevens sprake zijn van indirecte deelnemingen via beleggingsfondsen, pensioenfondsen en/of kapitaalverzekeringen waarin wordt belegd en waar hij of andere medewerkers van ProBeleggen BV geen invloed hebben op het beleggingsbeleid. Verder zijn er geen andere potentiële belangenconflicten bekend. Lees hier de disclaimer ten aanzien van beleggingsaanbevelingen die op dit document van toepassing is: https://www.bnpparibasmarkets.nl/disclaimerbeleggingsaanbevelingen

Disclaimer ProBeleggen:

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ProBeleggen BV verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.