ASMI profiteert van enorme vraag AI-chips

Di 28 apr. 2026 | Albert Jellema

Chipmachineproducent ASM International (ASMI) rapporteerde vorige week uitstekende kwartaalcijfers die ruimschoots de verwachtingen overtreffen. De kwartaalrapportage bevestigt het huidige momentum en tegelijkertijd de rooskleurige vooruitzichten in de bredere sector. Aandelen ASMI noteerden aanzienlijk hoger in reactie op de sterke cijferset.

Chipsector profiteert van AI

De vraag naar geavanceerde reken- en geheugenchips neemt stevig toe vanwege de enorme investeringsgolf in datacenters. Die onderliggende vraagtrend zien we al enige tijd terugkomen als we kijken naar de grote spelers in de sector zoals TSMC, Samsung, SK Hynix & Micron. Dat vertaalt zich in extra investeringen in nieuwe productiecapaciteit, waar chipmachineleveranciers zoals ASMI direct van profiteren. ASMI heeft een dominante marktpositie in ALD-technologie en een groeiende positie in epitaxy, en profiteert met name van de transitie naar Gate-All-Around (GAA) architectuur die de vraag naar hun productportfolio verder opdrijft. Mede daardoor rekent de onderneming sinds eind vorig jaar op bijna een verdubbeling van de omzet tegen eind dit decennium. Grofweg 12% samengestelde omzetgroei per jaar vanaf 2024. De kwartaalcijfers laten zien dat ASMI goed op weg is om deze doelstelling te behalen of wellicht zelfs te overtreffen.

IJzersterke cijferset

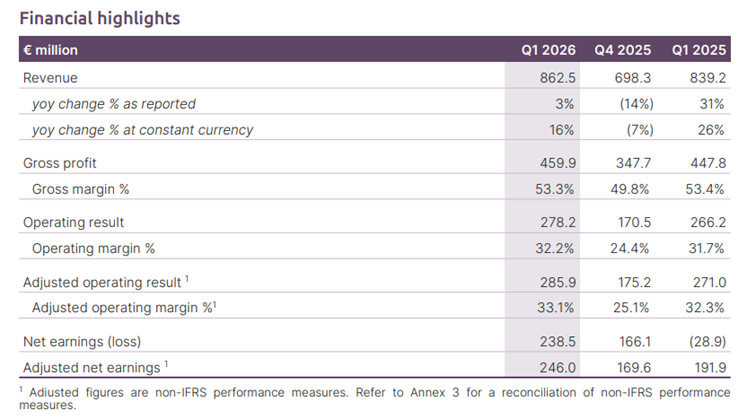

ASMI rapporteert een Q1 omzet van 863 miljoen euro. Analisten rekenden op circa 830 miljoen euro en dat is solide. De vraag naar extra capaciteit voor AI-microchips accelereert en ook neemt de vraag vanuit de Chinese markt gericht op reguliere microchips verder toe.

De grootste verrassing dit kwartaal zit echter in de sterke winstgevendheid. De brutomarge bedraagt 53,3% terwijl analisten uitgingen van circa 50%. De gunstige productmix met onder meer sterke vraag vanuit China ligt hieraan ten grondslag.

Tegelijkertijd rapporteert ASMI een ijzersterke operationele winstgevendheid. De aangepaste operationele winst bedraagt 286 miljoen euro. Analisten gingen uit van ongeveer 240 miljoen. De operationele marge van 33,1% betekent een nieuw record voor de chipmachineproducent.

De lagere groei was vooral te wijten aan Compounding Services, waar Fagron vorig jaar in het eerste kwartaal nog kon profiteren van een tekort in de VS aan semaglutide, de werkzame stof voor de fameuze afslankmiddelen Ozempic/Wegovy. Daardoor mochten zij toen ook uitzonderlijk semaglutide produceren en verkopen, wat hun verkoop een extra boost gaf.

Die tekorten zijn ondertussen opgelost en daardoor moest Fagron in de loop van 2025 stoppen met die productie. Dat was nu een tegenwind van € 11 miljoen voor het kwartaal, en zorgde ervoor dat de totale omzet van Compounding Services, ondanks overnames, zakte met 2% tot € 108 miljoen. Brands, de zelf ontwikkelde producten, presteerde dan weer sterk met een omzetgroei van 19%, o.a. door succesvolle nieuw gelanceerde producten.

Regio’s

Aandelen ASMI: nog meer upside?

Aandelen van chipmachineproducenten zoals ASML, Applied Materials, Lam Research en ASMI stegen de afgelopen maanden reeds aanzienlijk nu de prognoses voor de bredere chipmachinemarkt (WFE) telkens verder opwaarts worden bijgesteld. Aandelen ASMI noteren sinds 1 januari ruim 50% hoger.

Met name TSMC drijft de groei met recordinvesteringen in geavanceerde productiecapaciteit. Samsung maakt een comeback na een periode van terughoudendheid en ook Intel lijkt financieel weer op de been, al is een volledig herstel daar nog niet in zicht. Tegelijkertijd investeren geheugenchipproducenten SK Hynix en Micron agressief.

Daarmee zijn de fundamentele vooruitzichten voor ASMI de afgelopen maanden alleen maar sterker geworden. De verwachtingen van analisten worden na deze stekre kwartaalcijfers nog een keer opwaarts bijgesteld.

Tegelijkertijd zien we de waardering van het aandeel oplopen richting 30x EV/EBITDA voor het komende jaar, net zoals we dat zien bij sectorgenoten zoals Applied Materials.

Daarbij verdient het wel de nuance dat er een aantal sterke jaren met substantiële omzet- en winstgroei aan zitten te komen. Die waardering is vooralsnog niet excessief, maar tegelijkertijd biedt het weinig tot geen ruimte voor echte tegenvallers.

Bekijk deze BNP Paribas Turbo op Fagron

Gebruikte bronnen:

- Investor relations Fagron

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Geert Campaert bezitten geen positie in Fagron

Risicowaarschuwing

De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

DISCLAIMER

Albert Jellema is directeur/eigenaar van ProBeleggen BV en als zelfstandig consultant gelieerd aan BNP Paribas S.A. (www.bnpparibasmarkets.nl). De informatie in deze publicatie is niet bedoeld als individueel beleggingsadvies of als een individuele aanbeveling tot het doen van bepaalde beleggingen. Iedere belegging die u overweegt, dient u te toetsen aan uw persoonlijk beleggersprofiel of te bespreken met uw beleggingsadviseur. De standpunten en vooruitzichten van Jellema geven diens mening weer over het betreffende item in de hoedanigheid van analist en consultant. De beloning aan Jellema staat/stond/zal niet direct of indirect in relatie (staan) tot zijn specifieke aanbevelingen of standpunten in deze publicatie. Er kan tevens sprake zijn van indirecte deelnemingen via beleggingsfondsen, pensioenfondsen en/of kapitaalverzekeringen waarin wordt belegd en waar hij of andere medewerkers van ProBeleggen BV geen invloed hebben op het beleggingsbeleid. Verder zijn er geen andere potentiële belangenconflicten bekend. Lees hier de disclaimer ten aanzien van beleggingsaanbevelingen die op dit document van toepassing is: https://www.bnpparibasmarkets.nl/disclaimerbeleggingsaanbevelingen

Disclaimer ProBeleggen:

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ProBeleggen BV verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.