Fundamentele Analyses DeAandeelhouder

Apple onder het vergrootglas

Dinsdag 17 januari 2023

Het aandeel Apple presteerde relatief goed gedurende de slachting onder de Amerikaanse tech-aandelen. Dit gedreven door hogere rentes en lagere groeiverwachtingen.

Opvallend is dat de bedrijven met de mega market caps wat meer gespaard blijven dan de wat kleinere: Facebook (Meta), Tesla en in mindere mate Amazon zijn harder geraakt dan de twee grootste Amerikaanse bedrijven Apple en Microsoft. Kan Apple dit volhouden of krijgen de aandelen nog een tik?

Hieronder zie je het koersverloop van Apple. Kort voor corona stond de koers rond $80, 2022 bracht het aandeel naar $180 en nu staan we rond $135. Ongeveer 20% lager in de laatste 365 dagen, maar nog steeds meer dan 69% hoger dan voor corona.

Bron:

Google, 17 januari 2023

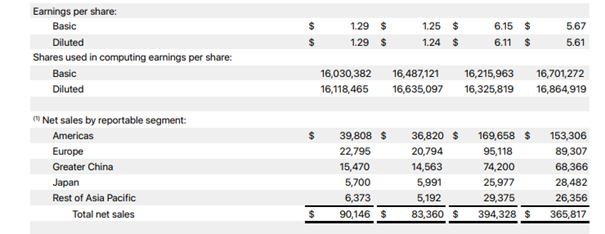

De omzet groeide ook hard. In 2019 boekte Apple een omzet van $260 miljard. In 2022 rekenen analisten op $394 miljard. Een stijging van 50%. So far so good zou je zeggen. De winst steeg harder, dus de koers mag verder omhoog.

Maar de risico's zijn fors toegenomen. De drie belangrijkste punten:

- Terugval van digitalisering zorgt voor minder groei

- Nakende recessie en inflatie maakt consumenten terughoudend

- Enorme afhankelijkheid van relatie met China

De eerste twee punten kennen we nu zo langzamerhand wel, laten we daarom eens kijken hoe groot die Chinese afhankelijkheid eigenlijk is.

Het staat duidelijk vermeld in de risicoparagraaf bij Apple, maar hoe groot is dat risico eigenlijk?

Substantially all of the Company’s manufacturing is performed in whole or in part by outsourcing partners located primarily in Asia, including China mainland, India, Japan, South Korea, Taiwan and Vietnam, and a significant concentration of this manufacturing is currently performed by a small number of outsourcing partners, often in single locations.

Changes or additions to the Company’s supply chain require considerable time and resources and involve significant risks and uncertainties. The Company has also outsourced much of its transportation and logistics management. While these arrangements can lower operating costs, they also reduce the Company’s direct control over production and distribution.

Waar 'Asia' staat, moet je voornamelijk China lezen. Dus: is het een risico? Ja, een behoorlijk groot risico in onze ogen.

Apple heeft de afgelopen decennia steeds meer vertrouwd op Chinese makers. Daarnaast is China een grote afzetmarkt voor Apple. Circa 19% van de omzet. Valt dat gedeeltelijk weg dan daalt de winst nog wat sneller aangezien China een bovengemiddeld winstgevende markt is voor Apple.

Bron:

Apple jaarverslag

Apple ongekend populair in China

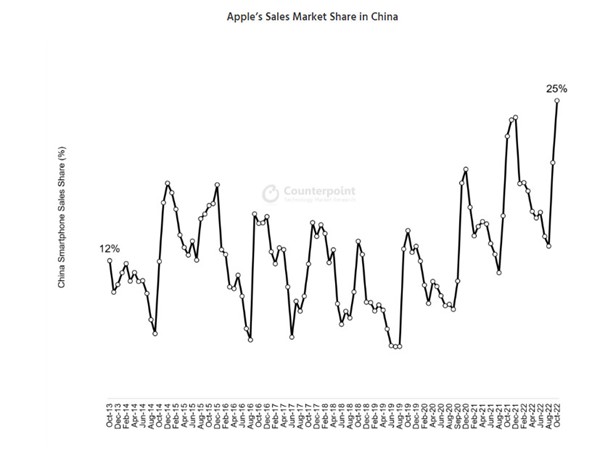

Daarbij is Apple ongekend populair in China. Hieronder zie je het marktaandeel van Apple in China, gemeten door Researchbureau Counterpoint. Deze maand bereikte dat een hoogtepunt van 25%, van elke vier verkochte smartphones is er eentje van Apple.

Daarbij berekende Counterpoint dat de smartphone verkoop in december daalde met 15% terwijl Apple's verkopen slechts met 4% daalden.

Bron:

researchbureau Counterpoint

Supply Chain: China all over the Place

Chain is een anagram van China. De afgelopen decennia, van globalisering, betekenden vooral dat de productie van artikelen verplaatst werd naar Azië. Meer precies: naar China.

Apple deed dat ook. De iPhones worden allemaal in elkaar gezet door Foxconn, een weliswaar Taiwanees bedrijf maar de productiefaciliteiten staan in China.

Volgens The Information een Amerikaans tech-magazine, kwam slechts 3% van de kostprijs van de iPhone 3G uit China, terwijl in 2019 bij de productie van de i-Phone X maar liefst 25% uit China kwam.

Inmiddels niet alleen maar arbeid (zoals bij de iPhone 3G) maar ook en vooral componenten. Die onderdelen kwamen eerst voornamelijk uit Taiwan, Korea en Japan, maar ook hier ging Apple steeds meer overhevelen naar China, want: goedkoper, dus meer winst.

Apple zat dus danig in haar maag met de agressieve manier waarop Donald Trump China benaderde. Tim Cook zelf, CEO van Apple, is verbonden aan de advisory board van de Chinese universiteit waar de huidige leider Xi Jinping studeerde.

Het moge dus duidelijk zijn dat Apple grote belangen heeft in China. Hele grote belangen.

En niet alleen de Chinees-Amerikaanse ruzie zette de focus op die belangen, ook de supply chain problemen naar aanleiding van covid deden dat. China hanteerde een heel ander covid-beleid dan de rest van de wereld waardoor Apple met grote productie onzekerheden te maken kreeg.

Ook Taiwan gevaarlijk

En dan vergeten we nog bijna de delicate relatie met Taiwan. De modernste chips verwerkt in de iPhone komen uit Taiwan en worden geproduceerd door TSMC. Taiwan kan straks inzet worden van een volgende confrontatie tussen de VS en China.

Als China Taiwan gaat belegeren komt de gehele wereld tot stilstand want TSMC is verantwoordelijk voor 9 van de 10 moderne chips op deze wereld. Dan hebben we allemaal een probleem, maar Apple zeker.

Alle reden dus voor Apple om de afhankelijkheid van China en Taiwan af te bouwen. Dit kost alleen veel tijd.

Conclusie

De belangen van Apple inzake China zijn heel groot. Niet alleen aan de verkoopkant, met een kleine 20% van de omzet die daarvandaan komt, maar vooral aan de inkoopkant. Apple zal de komende jaren alles op alles zetten om die inkoopafhankelijkheid te verkleinen.

Dat kost echter tijd. Tijd, en geld. Totdat dat gebeurd is, zal CEO Tim Cook op eieren moeten lopen en al zijn invloed moeten aanwenden om ervoor te zorgen dat de politieke ruzie tussen China en de VS niet uit de klauw loopt.

Cook heeft één geluk. Apple is niet de enige. Het hele internationale bedrijfsleven heeft zich afhankelijk gemaakt van China als toeleverancier, gevolgd door China als klant. De Duitsers met hun machinebouw voelen het nu al.

En o ja, dan moet de Chinese economie natuurlijk niet gaan imploderen als gevolg van de covidmaatregelen, covid uitbraak of de zoveelste vastgoedcrisis.....

Klik op onderstaande button om de BNP Turbo etalage te openen en de prospectus te kunnen inzien

Bekijk de BNP Paribas Turbo’s & Boosters

Gebruikte bronnen:

Apple Investor relations

DeAandeelhouder Premium

Google Finance – Graph

researchbureau Counterpoint

Auteurs: Nico Inberg en Albert Jellema

Nico en Albert bezitten geen aandelen Apple long en short.

Disclaimer

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen