AB Inbev verrast met hogere bierverkoop | TurboTijd

Di 12 mei 2026 | Albert Jellema

- Biervolumes stijgen met 1,2%

- Wisselkoerseffecten geven resultaten extra duwtje

- Onderliggende winst per aandeel +21%

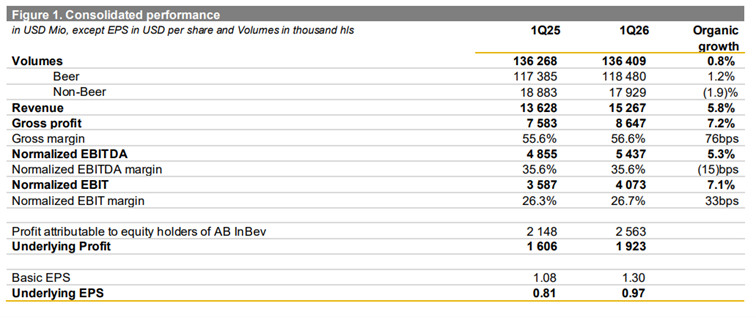

AB Inbev, de grootste bierbrouwer ter wereld, verraste met haar resultaten van het eerste kwartaal, waarin ze meer bier verkocht dan vorig jaar. De bierbrouwer heeft het de laatste jaren moeilijk om meer bier te verkopen, onder andere omdat de bierconsumptie in veel van haar belangrijke markten daalt: zo daalden de verkochte volumes in 2024 met 1,9% en vorig jaar met 2,3%. Het was dan ook wat onverwacht dat AB Inbev nu een stijging van de verkochte biervolumes met 1,2% kon aankondigen.

Samen met prijsverhogingen en hun premiumisatiestrategie, zorgde dat ervoor dat de omzet op organische basis met 5,8% groeide. Positieve wisselkoerseffecten gaven de omzet nog een extra boost, waardoor die in totaal met 12% steeg tot $ 15,26 miljard. De groei was redelijk breed gedragen over de verschillende markten, en werd geleid door de grote wereldmerken Corona, Stella Artois en Michelob Ultra, waarvan de omzet met respectievelijk 16%, 14% en 39% steeg buiten hun thuismarkten.

Regio’s

De belangrijkste winstmotor Middle Americas blijft goed presteren met een organische volumegroei van 4,8%. Dat is vooral te danken aan Mexico, waar AB Inbev opnieuw sneller wist te groeien dan de markt, geleid door sterke groei van het merk Corona. Met EBITDA-marges van meer dan 49% blijft Middle Americas de meest winstgevende regio voor AB Inbev, dankzij haar dominante positie daar.

In North America had AB Inbev een moeilijkere periode de voorbije jaren, nadat een deel van de consumenten Bud Light, toen het meest verkochte biermerk, begonnen te boycotten na een mislukte marketingcampagne met een transgender influencer. AB Inbev zette daarna de focus en een groot deel van hun marketingbudget achter twee andere merken, Michelob Ultra en Busch Light, om het marktaandeelverlies van Bud Light te compenseren, en dat lukt alsmaar beter: in het eerste kwartaal waren deze twee merken degenen die het meeste marktaandeel wonnen in de VS. Ze wonnen wel marktaandeel in een krimpende markt, waardoor de totale omzet in de VS maar met 1,1% steeg.

In EMEA stegen de verkochte volumes met 1,3%, wat ook een duidelijke verbetering is tegenover vorig jaar. De Europese biermarkt op zich groeit niet, maar AB Inbev kon haar marktaandeel vergroten, waarbij vooral Corona sterk groeide, o.a. door haar marketingcampagne naar aanleiding van de Olympische Winterspelen in Milaan waar ze een belangrijke sponsor waren.

China blijft nog altijd een probleemregio, de verkochte volumes daalden er met 1,5%. De verkoop in bars en restaurants blijft er zwak door het lage consumentenvertrouwen, en consumenten stappen er ook vaker over van de duurdere merken van AB Inbev naar de goedkopere lokale biermerken. Zo blijft het bedrijf ook dit jaar nog een beetje marktaandeel verliezen. Door de zwakkere prestaties van de voorbije twee jaar is Asia Pacific wel nog maar goed voor ongeveer 10% van de bedrijfswinst, waardoor de slechte gang van zaken in China maar een beperkte impact op de resultaten heeft vandaag.

Winstgroei

Kostencontrole is en blijft belangrijk voor AB Inbev, en dat maakt dat ondanks stevige investeringen in marketing en digitalisering de winstmarges redelijk op peil blijven: de bedrijfswinst steeg met 7% tot net boven $ 4 miljard. De onderliggende nettowinst steeg zelfs met 20% tot $ 1,9 miljard of $ 0,97 per aandeel. In juni/juli vindt het WK voetbal plaats in twee van haar belangrijkste markten, de VS en Mexico, en dat kan dan nog een extra boostje aan de omzet geven.

Als ze de lijn van hogere biervolumes kunnen doortrekken naar de rest van het jaar, zou de onderliggende winst per aandeel duidelijk boven $ 4 kunnen uitkomen (tegenover $ 3,73 vorig jaar). Dan zouden we nu met een koers rond € 67 aan een koerswinstverhouding van 18 à 19 staan. Dat is een redelijke waardering voor een marktleider met sterke merken, maar biedt waarschijnlijk niet meer zoveel upside op de korte termijn.

Inspelen op koersstijging AB InBev

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2 en een stop loss niveau van €36,40. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitievoorwaarden.

Bekijk deze BNP Paribas Turbo op AB InBev

Gebruikte bronnen:

- Investor relations AbInbev

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Geert Campaert bezitten geen positie in AB InBev

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen