Fundamentele Analyses DeAandeelhouder

Umicore: sentiment aan het keren?

Dinsdag 24 juni 2025

- Beurshuizen worden positiever over het aandeel

- Fors koersherstel voorbije maand

- Beleggers nu minder gefocust op Battery Materials

Het aandeel van Umicore is de voorbije maand bijna 40% gestegen. De katalysator was een rapport van Goldman Sachs, die haar koersdoel voor Umicore bijna verdubbelde van € 8,4 naar € 16. Deze week volgde een ander Amerikaanse beurshuis, Jefferies, dat Umicore ook op ‘kopen’ zette met een koersdoel van € 16.

Het aandeel was het voorbije jaar gehalveerd en had in april een dieptepunt van € 7,28 bereikt. Zelfs na de stijging van de voorbije maand noteert het vandaag nog altijd ruim onder die koersdoelen. Heeft het aandeel nog extra potentieel de komende maanden?

Moeilijke jaren achter de rug

Het aandeel van Umicore is al langer aan het dalen en heeft enkele moeilijke jaren achter de rug: van een piek rond € 60 in 2021 daalde het aandeel de voorbije jaren met bijna 90%. Die piek in 2021 was te danken aan overdreven enthousiasme bij beleggers over de ambitieuze expansieplannen toen van Umicore in kathodematerialen van batterijen voor elektrische auto’s.

Beleggers rekenden op de grote doorbraak van de elektrische auto in de jaren nadien, en dan zou Umicore daar optimaal van kunnen profiteren met haar sterke marktpositie in kathodematerialen. Na het initiële enthousiasme kwam de reality check, toen in de jaren daarna de groei in de verkoop van elektrische auto’s toch wat trager was dan gehoopt.

Nog belangrijker dan de verkoopcijfers was echter de evolutie in het type batterij dat de autoproducenten gebruikten: Umicore is gespecialiseerd in nikkel-mangaan-kobalt (NMC) batterijen. Dit type batterijen was dominant toen Umicore haar grote expansieplannen bekendmaakte, en de verwachting was dat dit de jaren daarna zo zou blijven.

NMC-batterijen kunnen namelijk meer energie opslaan bij eenzelfde gewicht dan andere types, waardoor ze het meest geschikt zijn voor batterijen met een zo groot mogelijke radius. De voorbije jaren zijn verschillende Chinese spelers echter overgestapt op LFP (lithium-ijzer-fosfaat) batterijen die een kleinere actieradius hebben, maar veel goedkoper zijn.

Ook Tesla is ondertussen overgeschakeld op LFP voor haar goedkopere modellen. Beleggers begonnen zich dan ook af te vragen of de vraag er wel zou zijn voor al de extra capaciteit die Umicore wou bijbouwen. Die twijfels namen vorig jaar nog toe toen ceo Miedreich werd ontslagen, en de nieuwe ceo Bart Sap de plannen voor de batterijmaterialen moest herbekijken.

Bron:

Umicore

Meer dan batterijmaterialen

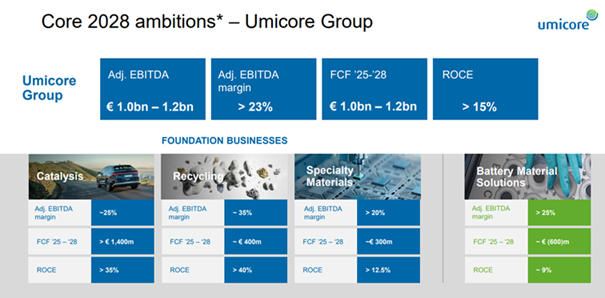

Op een langverwachte Capital Markets Day in maart stelde Umicore haar bijgestelde plannen voor Battery Materials voor: de geplande investeringen worden sterk verlaagd en de geplande nieuwe fabriek in Canada komt er voorlopig niet.

Dit betekent dat de schulden minder hoog zullen oplopen dan eerst voorzien, en Umicore denkt nu dat de divisie vanaf 2027 opnieuw winstgevend kan zijn. De Capital Markets Day diende echter ook om aan te tonen dat Umicore meer is dan Battery Materials: Catalysis en Recycling zijn groter en de vooruitzichten daar zijn goed voor de komende jaren.

Bij Catalysis is de tragere doorbraak van de elektrische auto juist een pluspunt: hierdoor zullen er de komende jaren toch nog meer auto’s met een katalysator worden verkocht, wat positief is voor de winstgevendheid van die divisie.

Recycling kan dan weer profiteren van de verschillende metaalprijzen die aan het stijgen zijn (goud, zilver, platina, antimoon,…) en al gedeeltelijk vastgeklikt zijn op deze niveaus voor de komende jaren.

Dit alles moet er volgens Umicore voor zorgen dat ze tegen 2028 een aangepaste EBITDA kunnen halen van € 1 tot 1,2 miljard. Met een huidige marktkapitalisatie van minder dan € 3 miljard zou Umicore dus redelijk goedkoop noteren ALS ze die doelstelling halen.

Boodschap wordt opgepikt

De recente grote koersdoelverhogingen van Goldman Sachs en Jefferies toont dat de boodschap van Umicore stilaan doordringt en aan geloofwaardigheid wint. De beurshuizen zijn nu gerust dat de schuld niet te hard zal oplopen en beginnen meer aandacht te hebben voor de positieve vooruitzichten van de andere divisies van Umicore.

Ze zien het glas nu eerder halfvol in plaats van half leeg. Op zich kan het aandeel de komende maanden nog verder herstellen als dit positieve sentiment aanhoudt, want het aandeel noteert nog altijd zeer ver onder haar topkoersen, al zien we die wel niet terugkomen de eerstkomende jaren.

Umicore is ook één van de meest geshorte aandelen op Euronext Brussel, dus als shorters hun posities afbouwen kan dit het aandeel nog een extra boost geven.

We moeten wel aangeven dat de resultaten dan ook dit positieve sentiment moeten kunnen ondersteunen in de toekomst: voor dit jaar en volgend jaar verwacht Umicore nog altijd verlies te maken in Battery Materials, dus een fors herstel van de resultaten moeten we op korte termijn niet verwachten, dat zal vermoedelijk pas vanaf 2027 het geval zijn.

Inspelen op koersstijging Umicore

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2 en een stop loss niveau van €6,59. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op Umicore

Gebruikte bronnen:

- Investor relations Umicore

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Geert Campaert bezitten geen positie in Umicore

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen