Fundamentele Analyses DeAandeelhouder

Herstel Melexis nog niet in zicht

Dinsdag 13 mei 2025

- Resultaten Q1 in lijn met de verwachtingen

- Omzetverwachting voor eerste jaarhelft bevestigd

- Onzekerheid over verwacht herstel in tweede jaarhelft

Recentelijk rapporteerde het Belgische Melexis kwartaalcijfers. In dit artikel lees je meer over de resultaten en verwachtingen van de onderneming die actief is in de automotive sector.

Wachten op herstel

Melexis kende vorig jaar een moeilijker jaar waarbij de resultaten geleidelijk aan verzwakten naarmate de autosector meer onder druk kwam te staan en voorraadafbouw ervoor zorgde dat de vraag naar de chips van Melexis zakte. Vroeg of laat moet die voorraadafbouw echter stoppen en zelfs omkeren, het was dan ook uitkijken naar de resultaten van het eerste kwartaal om te zien of er al tekenen van beterschap waren.

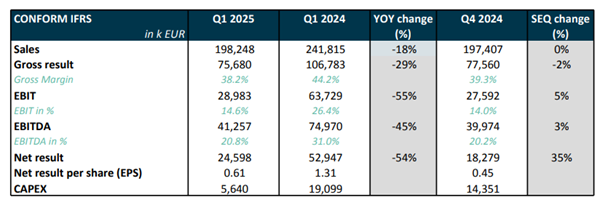

Eerste kwartaal

Wanneer we vergelijken met het eerste kwartaal van vorig jaar, toen alles nog goed liep, zijn de resultaten zoals verwacht duidelijk minder: de omzet daalde met 18% tot € 198 miljoen, de bedrijfswinst zakte met 55% tot € 29 miljoen en de nettowinst met 54% tot € 25 miljoen. Als we echter vergelijken met het vorige kwartaal (vierde kwartaal van 2024) zien we wel dat de resultaten nu lijken te stabiliseren: de omzet is stabiel en de bedrijfswinst ligt zelfs 5% hoger. Melexis haalt ook zelf de bovenkant van de omzetvork (€ 190 tot € 200 miljoen) die ze had vooropgesteld. Het volgende kwartaal zou er wel maar een bescheiden verbetering zijn, want Melexis blijft mikken op een omzet van ongeveer € 400 miljoen in de eerste jaarhelft. De daling van de dollar tegenover de euro is wel nadelig voor Melexis, waardoor ze haar prognose voor de EBIT-marge in de eerste jaarhelft licht moet verlagen van 16% naar 15% (was 14.6% in Q1).

Bron:

Melexis

China

Omdat China een alsmaar belangrijker deel van de omzet (ongeveer 30%) uitmaakt, neemt Melexis maatregelen om haar positie in het land te verstevigen. De Chinese overheid pusht haar bedrijven om meer met lokale chipspelers te werken en daarom maakte Melexis een deal met een lokale chipspeler voor de productie van haar chips in China zelf. Die samenwerking zou vanaf de eerste helft van 2026 in werking kunnen treden. We vinden dit een verstandige zet, want zo zorgt Melexis ervoor dat de Chinese autobedrijven ook in de toekomst kunnen blijven samenwerken met Melexis zonder kritiek van de overheid te riskeren. Opvallend was ook dat in de conference call gevraagd werd of Melexis een effect zag van de oplopende spanningen tussen China en de VS, en of dit ertoe leidde dat Chinese autofabrikanten nu begonnen alternatieven te zoeken voor Amerikaanse chipsleveranciers, waarop de ceo antwoordde dat ze dit effectief zien gebeuren nu. Dat zou dan in de toekomst hun business in China nog een extra boost kunnen geven.

Tweede jaarhelft?

Bij de voorstelling van de jaarresultaten in februari hoopte ceo Biron nog op een herstel van de markt dit jaar vanaf de zomer en dat de omzet in de tweede jaarhelft daardoor aanzienlijk hoger zou liggen dan in de eerste jaarhelft. Die prognose wordt nu niet meer herhaald, omdat er te weinig visibiliteit is en teveel onzekerheid in de markt, waardoor ze momenteel geen goed zicht hebben op wat er in de tweede jaarhelft zal gebeuren.

Geduld nodig

De nabije toekomst blijft dus wat onzeker bij Melexis en de kansen nemen toe dat we voor het tweede jaar op rij te kampen zullen hebben met dalende omzetten en nog sterker dalende winsten. Bij haar Capital Markets Day in 2023 mikte Melexis nog op een gemiddelde omzetgroei van 10% per jaar tot 2030, maar de eerste twee jaren liggen de resultaten dus duidelijk onder de verwachtingen. De voorraadafbouw bij haar klanten heeft nu een groot effect op de resultaten, maar vroeg of laat moet die trend ook stoppen en omkeren, en dan zouden de resultaten van Melexis sterk moeten kunnen herstellen. Het probleem is dat de timing van dat herstel onzeker is en zolang we geen duidelijke tekenen zien van dit herstel zal het aandeel waarschijnlijk ook eerder zijwaarts bewegen.

Als de winst per aandeel in 2026 of 2027 opnieuw richting € 4.5 – 5 gaat, kan het aandeel nog sterk herstellen, maar dit jaar zal men waarschijnlijk eerder rond €3 uitkomen en dan is er op korte termijn weinig opwaarts potentieel. Echter, zodra er zicht komt op verbetering valt een behoorlijke inhaalslag van de aandelenkoers niet uit te sluiten.

Inspelen op koersstijging Melexis

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,5 en een stop loss niveau van €34,14. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op Melexis

Gebruikte bronnen:

- Investor relations Melexis

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Geert Campaert bezit positie in Melexis. Albert Jellema bezit geen positie.

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen