Fundamentele Analyses DeAandeelhouder

Alleenheerser NVIDIA blijft verrassen

Dinsdag 27 februari 2024

- Spectaculaire cijfers en marges

- Outlook beter dan verwacht

- Winst stijgt harder dan aandelenkoers

- Hamvraag duurzaamheid groei en marges

Op woensdagavond 21 februari na sluiting van de Amerikaanse beurs rapporteerde NVIDIA de cijfers over het afgelopen kwartaal. Wederom sterke cijfers met een ijzersterke outlook.

Een dag later noteerde aandelen 16% in hoger waardoor de marktkapitalisatie steeg met $272 miljard dollar. The sky is the limit, zo lijkt het. Hoe lang kan het feest nog daargaan bij NVIDIA?

Spectaculaire cijfers en marges

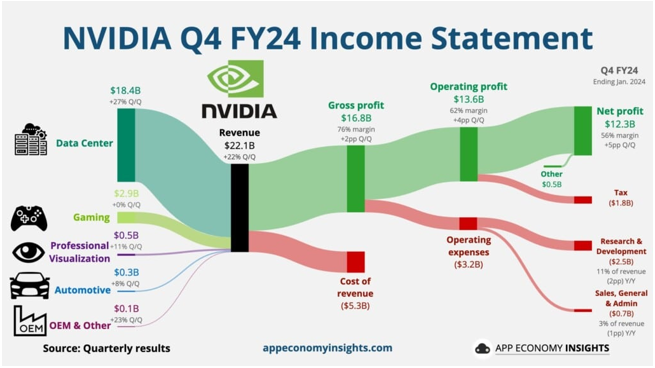

NVIDIA rapporteerde een omzet van $22,1 miljard – en dat is aanzienlijk meer dan de circa $20 miljard waar analisten op rekenden. In vergelijking met een jaar geleden een omzetstijging van maar liefst 265%. Op kwartaalbasis een omzetgroei van 22%.

De brutowinst lag met een marge van bijna 77% op $16,8 miljard. Onder de streep resteerde een nettowinst van $12,3 miljard. Een winstmarge van 56%. Omgerekend een aangepaste winst van net iets minder dan $5 per aandeel.

Hieronder een visuele weergave van de kwartaalcijfers:

Bron:

NVIDIA

Outlook beter dan verwacht

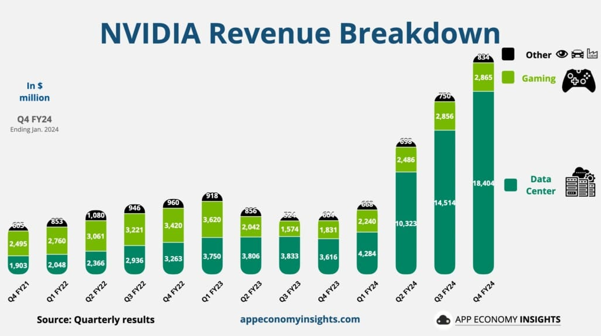

Ondanks de hevige groei de afgelopen kwartalen weet NVIDIA de groei vast te houden. Daarbij komt dat ook de outlook voor het lopende kwartaal een stuk hoger uitvalt dan werd verwacht.

Analisten rekenden op circa $22 miljard omzet maar NVIDIA laat weten dat het plusminus $24 miljard aan omzet verwacht.

Oftewel, er ligt de komende tijd nog meer groei in het verschiet. Hieronder een visuele weergave waar goed te zien is hoe de omzet het laatste jaar is geëxplodeerd:

Bron:

NVIDIA

Investeringsvloedgolf AI-infrastructuur

Sinds de eerste mainstream introductie van kunstmatige intelligentie door ChatGPT van OpenAI is de strijd om AI losgebarsten. Alle Big Tech bedrijven zijn sindsdien aan de slag gegaan met het implementeren van kunstmatige intelligentie in hun productaanbod.

Dat doen ze met een goede reden: er valt geld mee te verdienen. Kijk bijvoorbeeld naar Microsoft dat afgelopen jaar 6% groei van de cloud-business zag door generatieve AI. Of aan Meta dat meer weet te verdienen aan haar advertentie-inkomsten. Of naar Adobe dat met Firefly haar productaanbod weet uit te breiden.

AI is in principe niets anders dan data en rekenkracht. Daarvoor zijn datacenters nodig. Of zoals Jensen Huang, de CEO van NVIDIA, ze inmiddels noemt: AI-factories.

Datacenters vol met hardware en GPU’s (AI-accelerators) van NVIDIA om alles wat Big Tech met kunstmatige intelligentie introduceert te kunnen faciliteren.

Tientallen miljarden worden uitgegeven aan deze AI-infrastructuur. Kijk alleen al naar Meta dat onlangs liet weten 350,000 NVIDIA AI Accelerators nodig denkt te hebben in 2024. Met een prijskaartje van circa $30,000 per stuk goed voor ruim $10 miljard. En dat betreft slechts 1 Big Tech bedrijf.

En: het feest is voorlopig nog niet voorbij, dat lijkt de boodschap van CEO Jensen Huang te zijn:

“Accelerated computing and generative AI have hit the tipping point. Demand is surging worldwide across companies, industries and nations.”

Alleenheerser NVIDIA

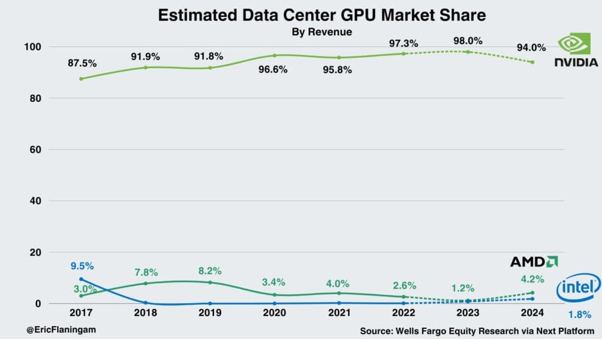

De oorzaak waarom juist NVIDIA zo profiteert heeft te maken met marktaandeel. Voor de hele markt van datacenters heeft de onderneming een marktaandeel van 75% over het afgelopen kwartaal.

Echter, voor AI-specifieke GPU’s gericht op datacenters lag het marktaandeel op 98% in 2023:

Bron:

NVIDIA

Dit zal komend jaar naar verwachting afnemen naar 94%. De nummer twee AMD in de markt timmert hard aan de weg om marktaandeel te winnen.

AMD verwacht voor AI-specifieke microchips een omzet van $3,5 miljard voor het komende jaar. Zelfs als dat een stuk hoger uitvalt dan die guidance blijft NVIDIA met afstand marktleider.

Voor 2027 schatten analisten in dat AMD uiteindelijk een marktaandeel tussen de 5-10% kan gaan bemachtigen. Ook Intel zal wellicht een klein deel van de taart weten te krijgen. Maar, de gehele markt voor AI-accelerators zal dan ook blijven groeien en dit hoeft geen ramp te zijn voor NVIDIA.

Aandelen NVIDIA

De aandelenkoers van NVIDIA blijft verder oplopen. Na de cijfers en outlook die een stuk hoger uitvalt dan werd geanticipeerd worden de taxaties door analisten opwaarts bijgesteld.

Ondanks de oplopende koers dien je als belegger er voor te waken om het aandeel dan meteen als duur te bestempelen.

Het afgelopen jaar steeg de winst van NVIDIA met circa 600%. De aandelenkoers nam met 230% toe. De winst steeg aanzienlijk harder dan de aandelenkoers.

Gelet op de verwachte winst in de komende jaren handelt het aandeel op circa 31 keer de voorwaartse winst voor fiscaal jaar 2026.

Risico’s

Hamvraag blijft natuurlijk hoe duurzaam deze groei (en de winstmarges) in de toekomst zullen blijken. Ook hoe deze bredere markt in de toekomst uiteindelijk verder zal ontwikkelen blijft gissen.

De groeiverwachtingen op dit moment zijn enorm maar zullen afhankelijk blijven van de investeringsbereidheid in AI-infrastructuur. Veel variabelen die op dit moment lastig vallen in te schatten.

Conclusie

Gelet op de eigen outlook en uitspraken van NVIDIA in de earnings call hoeven we ons in de nabije toekomst echter geen enkele zorgen over te maken over de toekomstvooruitzichten van de chipontwikkelaar.

De investeringsvloedgolf gericht op AI-infrastructuur is losgebarsten en NVIDIA als alleenheerser plukt daar momenteel de vruchten van.

Klik op onderstaande button om de BNP Turbo etalage te openen en de prospectus te kunnen inzien:

Bekijk de BNP Paribas Turbo’s & Boosters op NVIDIA

Gebruikte bronnen:

NVIDIA Investor Relations

DeAandeelhouder Premium

ABM financial news

App Economy Insights

Auteur: Jordy Beuving en Albert Jellema

Jordy en Albert bezitten geen positie in NVIDIA

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen

Biografie