Fundamentele Analyses DeAandeelhouder

Langetermijndoelen ASR komen in zicht

Dinsdag 27 augustus 2024

- Integratie van Aegon verloopt volgens schema

- Operationeel resultaat €217 miljoen hoger

- Verkoop van KNAB zal solvabiliteit verhogen

- Aantrekkelijk dividendrendement en aandeleninkoop

Verzekeraar ASR rapporteerde deze maand wederom solide cijfers en lijkt goed op weg om de langetermijndoelen die in juni gepresenteerd zijn, te halen.

Cijfers ASR

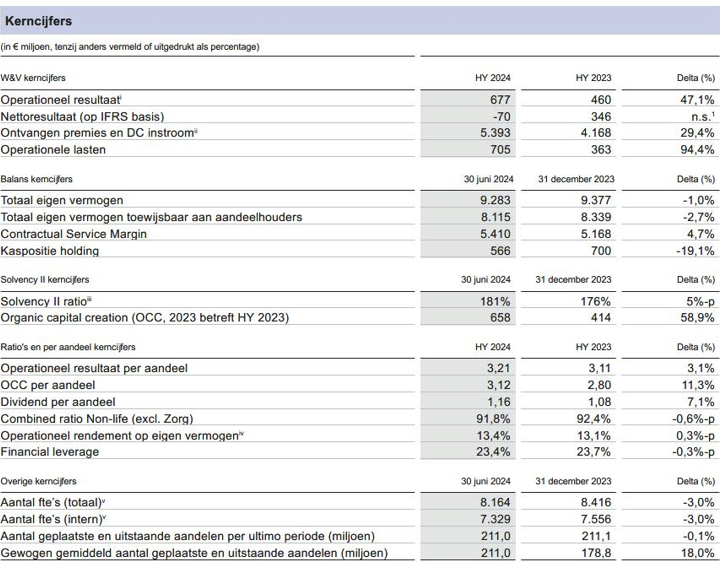

Het operationeel resultaat steeg met € 217 miljoen naar €677 miljoen in de eerste jaarhelft. In de eerste jaarhelft van 2023 lag dat bedrag nog op €460 miljoen.

In 2026 moet er een organische kapitaalcreatie zijn van 1.35 miljard euro. Dit eerste halfjaar stond de teller al op 677 miljoen euro en daarmee lijkt ASR goed op weg die doelstelling te behalen.

Nu is het niet zo dat dit getal maal twee kan, omdat met name bij de AOV-premies het meeste geld binnenkomt in de eerste jaarhelft. Ruwweg moeten we voor de tweede jaarheflt waarschijnlijk rekenen op ongeveer 500 miljoen euro.

Bij Zorg waren er relatief veel overstappers naar goedkopere zorgverzekeraars waardoor de groei achterblijft. Bijna alle andere divisies laten een behoorlijke groei zien. Daarbij ziet ASR nieuwe kansen ontstaan, onder meer de pensioensector.

Hieronder een overzicht van de cijfers:

Bron:

ASR Investor Relations

Jos Baeten (CEO ASR) over de resultaten

‘We laten goede resultaten zien over de eerste zes maanden van 2024. Deze zijn in lijn met of overtreffen de doelstellingen die we hebben gepresenteerd op onze recente kapitaalmarktdag.

We zien groei bij P&C, Arbeidsongeschiktheid en Pensioenen en we behouden onze sterke positie in de hypotheekmarkt.

Daarnaast ontwikkelen het bedrijfsresultaat, de autonome kapitaalcreatie en de solvabiliteit zich gunstig.

De financiële resultaten laten een aanzienlijke stijging zien in alle bedrijfssegmenten, zowel door autonome groei als door de toevoeging van activiteiten van Aegon Nederland.

Sinds de afronding van de transactie met Aegon Nederland hebben we al veel stappen gezet die ertoe bijdragen dat de integratie volgens plan verloopt.”

Zorgen om de woningmarkt

Baeten maakt zich wel zorgen over de woningmarkt. De nieuwe huurwet is ongunstig voor ASR, maar ook vooral voor Nederland:

“ASR is een grote investeerder in de Nederlandse woningmarkt, we hebben circa 26.000 huurwoningen, waarvan 16.000 op onze eigen balans. ASR investeert op dit moment niet in de woningmarkt, omdat de nieuwe huurwet ons dat onmogelijk maakt.

We worden verondersteld rendement te maken voor mensen die bij ons een pensioen hebben lopen. Dat gaat niet onder de huidige omstandigheden op de huurmarkt. De bouwkosten zijn hoog en dan komen er ook nog een verduurzamingskosten bij.

De overdrachtsbelasting van 10.4% moet omlaag en in het middenhuursegment zou een faire huurprijs van 900-1300 euro mogelijk moeten zijn.”

Solvabiliteit

De solvabiliteit staat nu op 181%. De verkoop van KNAB gaat naar verwachting 17% toevoegen en de invoering van een intern model, ongeveer tegen eind volgend jaar, zal bij ASR Leven ruwweg 12.5% opleveren en bij ASR Schade ruwweg 2.5%.

Wel gaat ASR investeren in de pensioentak en wil het voor 8 miljard euro pensioenfondsen uitkopen en dat zal weer een drukkend effect hebben op de solvabiliteit.

Dividend en aandeleninkoop

ASR betaalt een interimdividend uit van 1,16 euro en naar verwachting zal het totale dividend voor 2024 uitkomen rond de 3,05-3,15 euro. Dat maakt een dividendrendement van bijna 7%.

Qua aandeleninkoop wacht ASR nog even tot volgend jaar. Er wordt tot en met 2026 voor 525 miljoen euro aan aandeleninkoop gealloceerd. Dat begint naar verwachting in februari volgend jaar, ná de jaarcijfers.

Enige uitzondering zou kunnen zijn als Aegon besluit haar belang in ASR te willen afbouwen. Dan zou het zo kunnen zijn dat ASR daar wat van gaat opvangen.

Conclusie

Het belangrijkste is dat de integratie van Aegon binnen ASR op schema loopt en haar vruchten afwerpt. ASR is goed op weg om de doelen zoals gecommuniceerd op de beleggersdag van juni te halen.

Enige winstnemingen zetten het aandeel wat lager, maar verzekeraars hebben het dit jaar goed gedaan op de beurs. Op langere termijn is ASR een zeer degelijk bedrijf dat met de overname van Aegon Nederland een reuzenstap gezet heeft, die naar het zich laat aanzien goed gaat uitpakken.

Een dividendrendement van 7% én vanaf 2025 riante aandeleninkoopprogramma’s ondersteunen de ambities van het bedrijf.

Klik op onderstaande button om de BNP Turbo etalage te openen en de prospectus te kunnen inzien:

Bekijk de BNP Paribas Turbo’s & Boosters op ASR

Gebruikte bronnen:

- Investor relations ASR

- De Aandeelhouder

- SeekingAlpha.com

- Marketscreener

- ABM financial news

Auteur: Nico Inberg en Albert Jellema

Albert Jellema en Nico Inberg bezitten geen positie in ASR

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen