Cijfers ABN Amro en waarom angst een slechte raadgever is

Di 13 mei 2025 | Bart Peters

De AEX-index noteert weer boven de 900, maar wereldwijd woeden er nog steeds de nodige gewapende conflicten. Beleggers wachten ondertussen op nieuws of en wanneer er een ‘deal’ wordt gesloten tussen China en de VS. Wat we wel al weten is dat een aantal tarieven zijn afgezwakt en dat zowel Europa als China nog niet door de knieën zijn gegaan. De export van China richting de VS is logischerwijs gekelderd, maar de Chinese exportcijfer kwamen verrassend sterk door met +8%. Voor beleggers die de ontwikkelingen volgen, was dat misschien juist niet heel verrassend. China heeft met voornamelijk één land een probleem, maar de VS hebben dat met heel veel landen. Dat er nu met het VK een deal is gesloten verbaast mij niet. De handelsbalans tussen beide landen was al in het voordeel van de VS, volgens de Amerikanen. Daar raken we ook meteen de kern van wat belangrijk is in deze turbulente tijden. Data, gepubliceerde rapporten en vooral de commerciële media. In hoeverre spelen deze in op de huidige sentimenten?

Een oude beurswijsheid is dat je moet kopen als het bloed door de straten loopt. Dat klinkt erg cru, dus beter zou zijn ‘als iedereen flauw wordt’. De uitspraak heeft recent echter wel weer haar waarde bewezen. Succesvol beleggen begint bij niet in paniek raken als de markt daalt. Zorg altijd voor extra cash binnen de portefeuille. Zodat je op momenten dat het spannend wordt juist kan (bij)kopen. Dat is niet altijd makkelijk. Nieuwsberichten en websites over beleggen kleuren nu eenmaal rood als de markt daalt en worden positief als de markt weer herstelt. Nieuws en economie gaan echter niet hand in hand. De eerder genoemde Chinese exportcijfers zijn een mooi voorbeeld. Ze zijn beter dan verwacht omdat er al een voorloopeffect in zat op de ingevoerde heffingen. Exportcijfers zijn echter ook maar een cijfer. Hoe betrouwbaar zijn die en hoe betrouwbaar zijn Chinese exportcijfers? Juist daarom noemde ik ook al even de Brits-Amerikaanse handelsrelatie. Uit diverse bronnen op internet blijkt dat beide landen tot voor kort ruzie maakte over de gebruikte methodieken en dus uitkomsten. Telt bijvoorbeeld handel via de Kanaaleilanden ook mee? Via het alwetende AI van ChatGPT of Perplexity krijg je dan deze uitkomst: “De handelsbalans tussen de VS en het VK is complex en wordt verschillend geïnterpreteerd door beide landen. Volgens Amerikaanse cijfers heeft de VS een goederenoverschot, terwijl het VK volgens eigen cijfers juist een overschot rapporteert”. Het is dus maar net wat je leest en hoeveel je je emotie daardoor laat beïnvloeden. Laat je niet afleiden door de op het sentiment inspelende berichtgeving. Focus dus op de bedrijven zelf en kies voor kwaliteit en een deugdelijke spreiding.

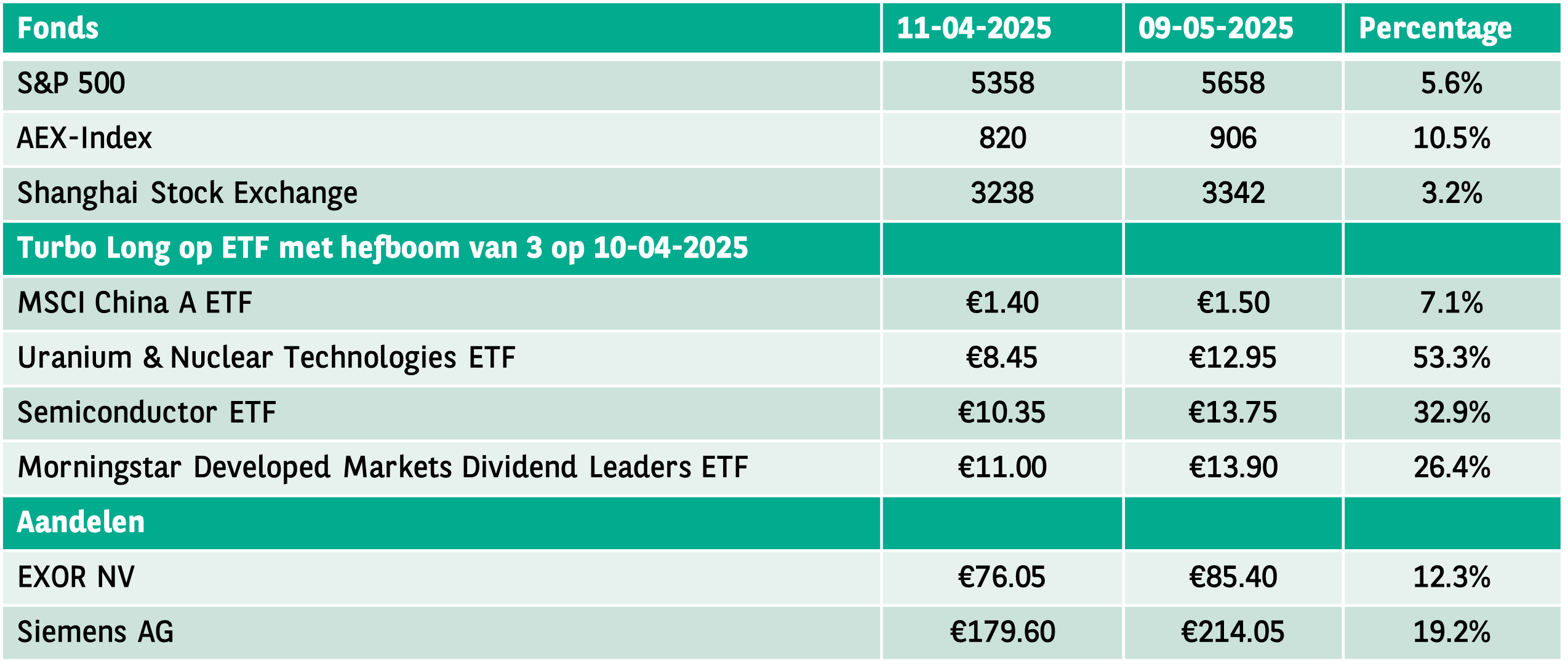

Op 10 april hield BNP Paribas Markets een Turbotalk webinar. Dat was een week na ‘Liberation Day’ waarop President Trump zijn tarievenlijstje publiceerde. De internationale markten waren als gevolg daarvan fors gedaald. Jean-Paul van Oudheusden en Jim Tehupuring bespraken toen de net geïntroduceerde turbo’s op ETF’s. De timing kon bijna niet beter. Met turbo’s op ETF’s kon je als belegger niet alleen gespreid in de markt stappen, maar ook nog eens met een kleine hefboom van bijvoorbeeld 3. Om de uitkomst van de besproken fondsen weer te geven, hieronder een tabel met de (afgeronde) beweging van AEX-index, S&P 500-index en Chinese Hang Seng. Daarnaast ook nog het verloop van de genoemde aandelen die kansrijk werden geacht.

Los van het feit dat de AEX-index het goed gedaan heeft t.o.v. de andere twee indices, zien we ook duidelijk dat de nog betrekkelijk lage hefbomen van de turbo’s hun werk doen. Bij de genoemde aandelen EXOR NV en Siemens AG zijn ook turbo’s verkrijgbaar.

Deze week zien we nog wel wat bedrijfscijfers langskomen, maar de meeste bedrijven zijn al gepasseerd. Om een idee te geven, van de 492 fondsen binnen de S&P 500 wist maar liefst 86% de winstverwachtingen te overtreffen. Daarbij moet wel worden aangetekend dat de aanvankelijke winststijging die voorzien was, gedurende het kwartaal neerwaarts werd bijgesteld van 10.4% naar 6.1%. Het percentage werd ook positief beïnvloed door de Magnificent 7, waar een winstgroei van 13.9% verwacht werd. Het gemiddelde winstgroeipercentage bedroeg tot nog toe 8.2%.

Van de bedrijven die in Amsterdam de cijfers nog gaan presenteren is ABN Amro er één. Binnen Turbo’s & Trading heb ik de bank al vaker genoemd. Dit voornamelijk door de consolidatieslag die binnen West-Europa door de bankensector waart. Vooralsnog zijn het voornamelijk de Italiaanse concullega’s die zich op de markt roeren. Ten opzichte van Amerikaanse banken zijn de Europese banken slechts klein bier. Echter, door het steeds groter wordende verschil in regels die Amerikaanse financiële instellingen ondervinden t.o.v. de Europese banken, zullen die wegblijven uit Europa. Met de intrede van AI, de sterk oplopende kosten voor toezicht en de concurrentie van kleine online banken is schaalvergroting cruciaal. Het is dus samensmelten, overnemen of opgegeten worden. ABN Amro zit in de laatste hoek. Het worstelt al tijden met een te hoge Cost/Income ratio, iets waar bijvoorbeeld ING Groep het structureel beter doet. Over heel 2024 bereikte de bank een Return on Equity (nettowinst t.o.v. het eigen vermogen) van 10.1%. Interessant worden ook de rentebaten. Waar de korte rente verlaagd werd door de ECB, zagen we de langlopende rente juist aantrekken. Een steilere rentecurve dus en dat is goed nieuws voor een bank. Die leent immers kort geld in en leent voor langere periodes uit. Ook zal met interesse gekeken worden naar de kredietportefeuille. Moet daar al worden afgeboekt op slechte leningen en zo ja, hoeveel verdwijnt er uit de winst naar de stroppenpot? In het laatste kwartaal van 2024 werd er €9 miljoen toegevoegd, maar over heel 2024 viel er zelfs €21 miljoen vrij. We mogen verwachten dat met de stroever lopende economie er bijgestort zal worden. Met een dividendrendement van 4% blijft de bank ook op dat vlak een interessante belegging. Denkt u aan instappen? De ABN Amro turbo long 15.50 heeft een hefboom van 3.75 en een ratio van 10.

Om in te spelen op een mogelijk verdere koersbeweging van bovengenoemde fondsen zijn er bij BNP Paribas Markets voor de meeste titels zowel turbo’s long als turbo’s short beschikbaar. Mocht u dit overwegen en dit past in uw portefeuille en strategie, gebruik dan bij voorkeur lage hefbomen om een eventuele vroegtijdige uitstop te voorkomen. Zie ook het educatieve YouTube kanaal van BNP Paribas Markets, waar u de diverse webinars en educatieve video’s kunt terugkijken.

Turbo’s zijn complexe instrumenten en brengen vanwege het hefboomeffect een hoog risico mee van snel oplopende verliezen. Ongeveer 7 op de 10 retailbeleggers verliest geld met de handel in turbo’s. Het is belangrijk dat u goed begrijpt hoe turbo’s werken en dat u nagaat of u zich het hoge risico op verlies kunt permitteren.

Op het moment van schrijven heeft Bart Peters in privé een positie in ABN Amro. Er kan verder sprake zijn van indirecte deelnemingen via beleggingsfondsen en/of kapitaalverzekeringen waarin voor hem belegd wordt en waar hij geen invloed op heeft op het beleggingsbeleid. Verder zijn er geen andere potentiële belangenconflicten bekend.