Spectaculaire orderinstroom bij ASML

Di 3 feb. 2026 | Albert Jellema

Afgelopen week rapporteerde chipmachineproducent ASML haar kwartaalcijfers. De orderinstroom lag daarbij aanzienlijk boven de verwachtingen en ook de groeivooruitzichten voor 2026 liggen een stuk hoger dan waar op werd gerekend.

- Orderinstroom aanzienlijk boven verwachting

- ASML mikt op 12% omzetgroei in 2026

- Nieuw aandeleninkoopprogramma van €12 miljard

- Aandelenkoers flink hoger in reactie

Kwartaalcijfers ASML

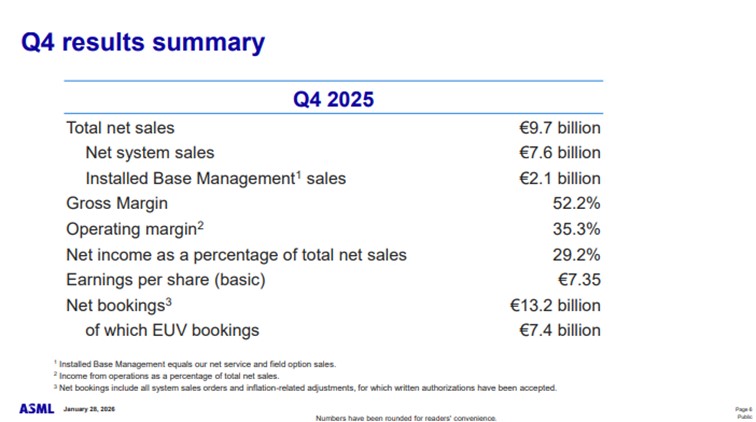

Zoals gebruikelijk wijken de cijfers van ASML niet al te veel af van de gecommuniceerde verwachtingen. De omzet over Q4 komt uit op €9,7 miljard. ASML rekende op een omzet tussen de €9,2 and €9,8 miljard en daarmee noteert de omzet aan de bovenkant van de eigen bandbreedte. Analisten rekenden gemiddeld op €9,6 miljard.

Van de €9,7 miljard aan omzet komt €2,1 miljard uit het Installed Base segment. Omzet die wordt behaald door het onderhouden en upgraden van bestaande machines.

De brutomarge lag op 52,2% en dat is in lijn met de eigen verwachting van ASML tussen de 51% en 53% en iets hoger dan analistenconsensus van circa 52%.

De onderneming geeft aan dat er het afgelopen kwartaal 2 High NA EUV machines in de boeken zitten. Relevant vanwege het significante prijskaartje en de negatieve druk op de brutomarge.

De nettowinst komt uit op €2,8 miljard, omgerekend €7,35 per aandeel. Analisten rekenden op €7,55 per aandeel. Hieronder een volledig overzicht:

(Bron: ASML Investor Relations)

ASML rapporteert hiermee een solide recordkwartaal, maar al met al redelijk in lijn met de verwachtingen.

China vraag blijft sterk

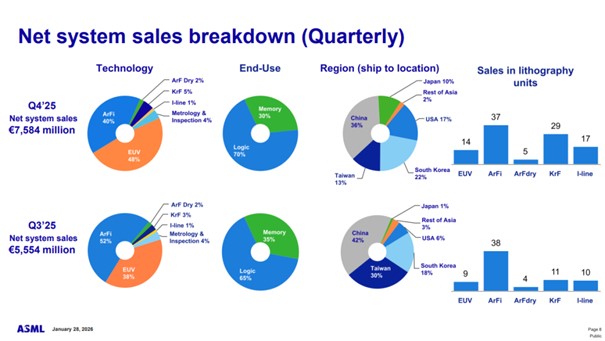

Als we kijken naar waar de omzet geografisch behaald werd dit afgelopen kwartaal dan zien we dat de China omzet nog steeds relatief hoog blijft. China was dit kwartaal namelijk goed voor 36% van de totale systeemverkopen. Over heel 2025 werd 33% van de systemen verkocht aan China.

ASML rekende aanvankelijk op circa 20% China omzet voor heel 2025, maar dat valt dus een stuk hoger uit. Daar werd eerder al op gehint door de onderneming. Ook bij andere spelers in de sector zien we dat die normalisatie iets minder snel gaat dan aanvankelijk werd ingeschat.

Het tweede grootste gedeelte van de omzet komt dit keer niet van TSMC uit Taiwan, maar uit Korea. Zuid Korea. Daar vinden zich belangrijke klanten zoals Samsung en SK Hynix. Het land was goed voor 22% van de omzet. De VS met onder meer spelers zoals Micron en Intel was goed voor 17%, gevolgd door Taiwan met 13%.

Hieronder een volledig overzicht:

(Bron: ASML Investor Relations)

Orderinstroom

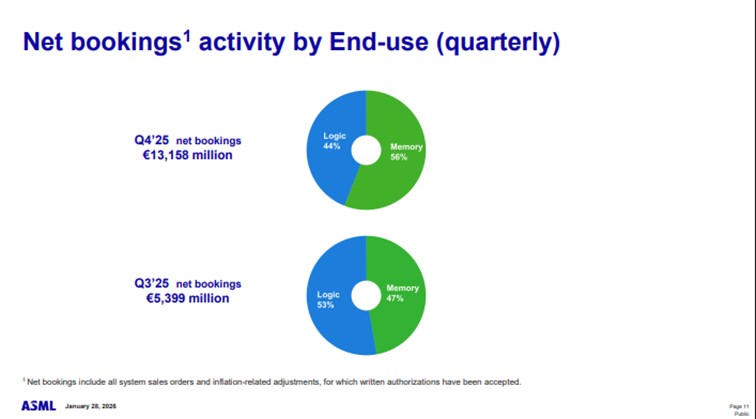

Belangrijker dan de cijfers: de orderinstroom. ASML ontving in het afgelopen kwartaal voor een totaal van €13,2 miljard aan nieuwe orders. Analistenconsensus rekende op ongeveer €7 miljard en daarmee ligt de nieuwe orderinstroom dus aanzienlijk boven de verwachting. Van de €13,2 miljard aan nieuwe orders bedroeg het orderbedrag voor EUV-machines €7,4 miljard.

Een grote verrassing waar niet op gerekend werd door beleggers en analisten. ASML laat zich positief uit over recente ontwikkelingen in gesprekken met klanten. Die rekenen namelijk op extra vraag naar microchips voor AI-gerelateerde toepassingen. Zij zijn daardoor een stuk optimistischer geworden over de vooruitzichten op de middellange termijn en zullen daardoor extra productiecapaciteit gaan bouwen. Dat vertaalt zich dus in een recordhoeveelheid aan nieuwe orders. Hiermee worden ook de groeivooruitzichten meteen een stuk positiever, waarover later meer.

Als we kijken naar de verdeling van de orders tussen de twee belangrijkste eindmarkten, rekenchips en geheugenchips, dan zien we dat met name die laatste markt een opmerkelijk hoog gedeelte van de instroom uitmaakt. Dat was vorig kwartaal reeds het geval en dat zien we dus wederom terug.

Dat valt goed te verklaren. Grote spelers zoals Micron, Samsung & SK Hynix zetten in op capaciteitsuitbreiding voor geheugenchips en daar zijn nieuwe machines voor nodig. 44% van de orders ontving ASML voor logic applicaties, 56% voor memory applicaties:

(Bron: ASML Investor Relations)

Verwachtingen 2026

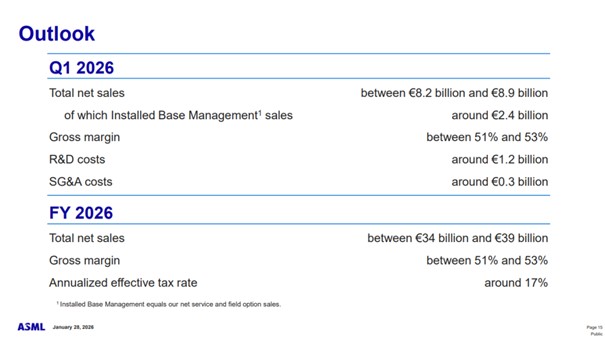

Met name de verwachtingen voor de rest van 2026 zijn noemenswaardig. Niet heel lang geleden liet de onderneming namelijk nog weten dat een groei in 2026 niet gegarandeerd kon worden. Inmiddels is het wel duidelijk dat die boodschap veels te conservatief blijkt. Klanten zijn in vrij korte tijd een stuk positiever geworden over de capaciteitsbehoeftes.

ASML laat vandaag dan ook weten dat mikt op een omzet tussen de €34 en €39 miljard voor dit jaar. Dat betekent een jaarlijkse omzetgroei tussen de grofweg 4 en 19 procent. Aanzienlijk hoger dan de analistenconsensus die uitging van ruim €35 miljard omzet voor 2026.

(Bron: ASML Investor Relations)

Nieuw aandeleninkoopprogramma

Tot slot laat ASML ook weten dat het een nieuw aandeleninkoopprogramma van maximaal €12 miljard lanceert. Het programma loopt tot eind 2028.

Samengevat

De cijfers van ASML bevestigen hetgeen we in de bredere sector al een tijd naar voren zien komen: de vooruitzichten voor de chipmachinemarkt lijken steeds rooskleuriger te worden. Met grote spelers zoals TSMC die aanzienlijk meer investeren en een geheugenchipmarkt die op volle toeren draait lijkt er een meerjarige investeringsgolf op komst, ten gunste van spelers zoals ASML.

De onderneming rapporteert een recordkwartaal waarbij de hoeveelheid nieuwe orders aanzienlijk boven de verwachting liggen. Klanten zijn positiever over de vraagzijde, met name vanwege AI, en dat vertaalt zich in extra productiecapaciteit.

Dat betekent per saldo dat de groei die voorheen werd voorzien een stuk sneller ontwikkelt en daardoor mikt ASML op ongeveer 12% omzetgroei voor dit jaar met ruimte voor zelfs 19%. Als we dat afzetten tegen de verwachtingen van analisten een behoorlijke grote verrassing.

Aandelen ASML

Aandelen ASML doen het de afgelopen maanden erg goed op de beurs. IJzersterke vooruitzichten in de markt voor geheugenchips in combinatie met aanzienlijke investeringen door TSMC en betere toekomstverwachtingen voor Intel en Samsung maakt dat beleggers een stuk enthousiaster zijn geworden over de bredere chipmachinesector dan voorheen. Niet alleen ASML, ook Amerikaanse peers zoals Applied Materials, KLA Corp en Lam Research maakten daarom een enorme koerssprong.

Middels de recente koerssprong van ASML hebben beleggers reeds voorgesorteerd op betere vooruitzichten voor de chipmachineproducent. Daardoor is ook de waardering aanzienlijk opgelopen. Aandelen ASML noteren op een waardering rond de 32x EV/EBITDA voor de komende 12 maanden. Dat is richting de bovenkant van het historisch gemiddelde.

Daarbij is het wel de bijbehorende verwachting dat we ons momenteel nog early cycle bevinden en dat er een aantal hele mooie jaren aan zitten te komen voor de sector vanwege aanhoudende investeringen in chipproductiecapaciteit door eigenlijk alle grote spelers in de sector.

Op basis van de verwachtingen van analisten voorafgaand aan deze cijfers ligt er de komende jaren bijna 12% omzetgroei met 20% winstgroei per jaar in het verschiet. Daarmee moet de winst per aandeel minstens verdubbelen tegen 2030.

Op een langere horizon valt een dergelijke waardering prima te rechtvaardigen. ASML blijft een ijzersterke speler in een structurele groeimarkt met een unieke (semi) monopoliepositie.

Daarbij is het momentum in de bredere sector momenteel enorm positief en zal vermoedelijk, gelet op onderliggende ontwikkelingen in de sector, de komende tijd blijven aanhouden. Met een meerjarige investeringsgolf op komst blijft de chipmachineproducent uitstekend gepositioneerd.

Tegelijkertijd blijven er altijd onzekere variabelen voor spelers zoals ASML. Denk bijvoorbeeld aan geopolitiek (China) en de ontwikkelingen in de meer traditionele eindmarkten zoals consumentenelektronica. Die zaken mogen ondanks het huidige momentum niet onderschat worden door beleggers.

Inspelen op koersstijging ASML

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2 en een stop loss niveau van €655,30 Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op ASML

Gebruikte bronnen:

- Investor relations ASML

- ProBeleggen

- De Aandeelhouder

- Seeking Alpha

- ABM financial news

- Koyfin

Auteurs: Albert Jellema & Jordy Beuving

Albert Jellema bezit geen positie in ASML. Jordy Beuving bezit positie in ASML

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen