D’Ieteren: Belron beurgang trigger voor het aandeel?

Di 17 mrt. 2026 | Albert Jellema

- Haalt doelstelling door betere tweede jaarhelft

- Hoge rentelasten wegen nog op resultaat

- Belron opnieuw sterkhouder, geen nieuws over IPO

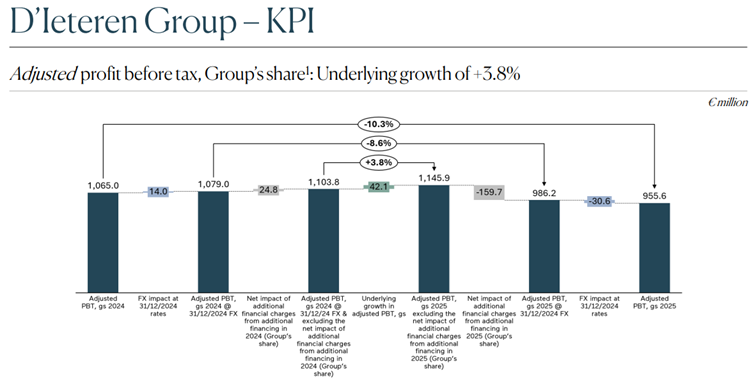

D’Ieteren kon voor het boekjaar 2025 een aangepaste winst voor belastingen bekend maken van € 955,6 miljoen. Bij constante wisselkoersen, en wanneer we geen rekening houden met de extra rentelasten die kwamen naar aanleiding van de uitkering van een superdividend eind 2024, zou dat een stijging zijn met 3,8% tegenover 2024. In dat opzicht haalde D’Ieteren dus haar prognose van “een lichte stijging” van de aangepaste winst dit jaar, en was het onderliggend een redelijke prestatie. Die extra rentelasten zijn er natuurlijk wel, en de wisselkoersen zaten het voorbije jaar tegen, vooral door de daling van de dollar, wat maakt dat de aangepast winst in de praktijk met 10% daalde tegenover 2024.

Belron

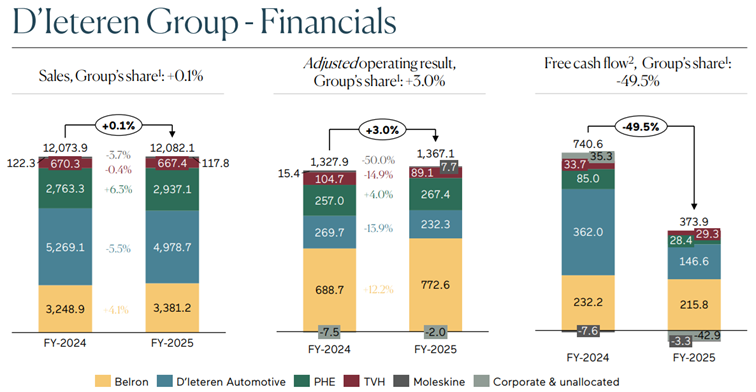

De autoruitenhersteller Belron (bekend onder de merknaam Carglass) was ook vorig jaar opnieuw de sterkhouder van de groep: de omzet steeg met 4,1%, zonder negatieve wisselkoerseffecten (Belron heeft belangrijke activiteiten in de VS) zou de omzetgroei 5,9% geweest zijn. Dat is een degelijk groeicijfer voor Belron, dat nog altijd kan profiteren van een verder stijgende aandeel (op één jaar van 42,2% naar 47,2%) van Advanced Driving Assistance Systems (ADAS) herstellingen, die hoger dan gemiddelde prijzen en marges halen. ADAS verwijst naar de verschillende sensoren die tegenwoordig op meer en meer autoruiten zitten, en bij een herstelling moeten die geherkalibreerd worden. Het aangepaste bedrijfsresultaat steeg met 12% tot € 1,54 miljard, wat een aangepaste EBIT-marge van 22,9% betekent, tegenover 21,2% in 2024. Daarmee zet Belron een nieuwe stap richting het doel om tegen 2028 een aangepaste EBIT-marge te halen van 25%.

Belron heeft echter ook extra schulden moeten aangaan eind 2024 om het superdividend van D’Ieteren toen mee te financieren, wat maakt dat de interestlasten sterk gestegen zijn, en de winst voor belastingen daardoor heel licht daalde (-0,3%), van € 519 miljoen naar € 518 miljoen. De schuld werd dit jaar met de cashflow al wat afgebouwd van € 9 miljard naar € 8,4 miljard, maar is nog altijd 4,5 maal de EBITDA, wat redelijk hoog is.

Automotive

D’Ieteren Automotive had een moeilijker jaar, vooral omwille van de zwakke autoverkopen in België: die daalden met 7,8%, en D’Ieteren zag zelf haar marktaandeel nog dalen van 24% naar 22,9%. Dat zorgde ervoor dat het aantal verkochte nieuwe auto’s van D’Ieteren daalde met 13%. Ook de merken van Volkswagen voelen dus de impact van de opkomst van de Chinese automerken in België. Hogere prijzen en een betere productmix zorgden er wel voor dat de omzetdaling beperkt bleef tot 5,5%.

De aangepaste winst voor belastingen daalde met 9,9% tot € 215 miljoen. We denken dat deze activiteit het moeilijk heeft door de dalende autoverkopen en de toenemende concurrentie van Chinese merken, die het marktaandeel van spelers als Volkswagen onder druk zetten. We zien die situatie dit jaar ook niet veranderen: D’Ieteren zelf geeft ook aan dat ze voor 2026 een negatieve omzetevolutie verwacht en een “aanzienlijke daling” van haar bedrijfsmarge verwacht.

PHE

PHE, een Europese speler in distributie van reserve-onderdelen voor auto’s, kende een omzetstijging van 6,3% tot € 2,9 miljard. 2,4% van die 6,3% kwam via overnames: de markt is nog redelijk gefragmenteerd met verschillende spelers, en PHE wil de sector via overnames consolideren. De aangepaste winst voor belastingen steeg met 9,7% tot € 182 miljoen. PHE gaat ook dit jaar verder met overnames, een nieuwe overname in Spanje wordt dit kwartaal afgerond.

TVH

TVH, wereldleider in distributie van reserve-onderdelen voor heftrucks, industriële voertuigen en landbouwmachines, heeft een wat moeilijker door een algemene zwakke vraag naar landbouwmachines. De omzet bleef stabiel en de aangepaste winst voor belastingen daalde met 26% o.a. door hogere kosten. Ook hier lijken de omstandigheden op korte termijn niet te verbeteren, want D’Ieteren verwacht voor dit jaar maar een kleine omzetstijging en zelfs een verdere daling van het bedrijfsresultaat.

Moleskine

Over Moleskine kunnen we kort zijn: de resultaten blijven zwak met opnieuw een omzetdaling en toenemend verlies. De ceo wordt nu vervangen in een zoveelste poging om het bedrijf opnieuw op het goede spoor te krijgen. Ik denk dat als ook deze poging niet lukt, D’Ieteren het zal opgeven en een koper voor het bedrijf zal zoeken.

Vooruitzichten 2026

Voor dit jaar verwacht D’Ieteren een lichte stijging (1 tot 5%) van de aangepaste winst voor belastingen. Dat lijkt wat conservatief, want sterkhouder Belron en PHE zouden verder moeten groeien dit jaar, maar D’Ieteren Automotive en TVH gaan meer dan waarschijnlijk wel een winstdaling kennen, wat de algemene winststijging zal afremmen. De voorzichtige vooruitzichten voor dit jaar gaan in principe weinig enthousiasme bij beleggers opwekken, maar er is wel mogelijk iets anders om dit jaar naar uit te kijken:

Belron IPO?

De geruchten in de financiële pers nemen de laatste maanden sterk toe dat D’Ieteren dit jaar de langverwachte IPO plant van Belron en al met de voorbereiding ervan begonnen is. Bij vragen hierover op de conference call hield ceo Deprez zich op de vlakte en zei hij dat de timing van een eventuele IPO eerder afhangt van de minderheidsaandeelhouders en van wanneer zij een exit willen. De bedragen die in de pers genoemd worden qua waardering voor Belron geven ook een vrij brede vork tussen € 25 en 35 miljard.

Het valt dus nog af te wachten of die IPO er effectief komt, en aan welke waardering. Bij de laatste onderlinge (kleine) transactie tussen aandeelhouders in 2024 werd Belron gewaardeerd op een enterprise value van € 32 miljard, wat een waarde per aandeel D’Ieteren geeft van ongeveer € 220, wat meer is dan de huidige marktkapitalisatie. Aan de bovenkant van de genoemde waarderingen kan de waardering dus nog hoger uitkomen. Dat zou dan een mogelijke trigger zijn voor het aandeel dit jaar, al is er wel (nog) geen zekerheid dat die IPO er effectief zal komen.

Risico’s

Ondanks de sterke fundamenten kent een belegging in D’Ieteren enkele specifieke risico's. De hoge schuldegraad bij Belron (4,5x EBITDA), ontstaan door de financiering van het superdividend, maakt de groep gevoeliger voor schommelingen in de rentevoeten. Daarnaast kampt de Automotive-divisie met structurele tegenwind door de opkomst van Chinese prijsvechters en een algemene afkoeling van de Belgische automarkt, wat de marges verder onder druk zet. Ook de valutarisico's, met name de blootstelling aan een zwakkere Amerikaanse dollar bij Belron, kunnen de gerapporteerde winst aanzienlijk uithollen. Tot slot blijft de waardering van het aandeel sterk afhankelijk van de timing en het succes van de Belron-IPO; mocht deze beursgang uitgesteld worden of tegen een lagere waardering gebeuren, dan kan dit leiden tot een forse koerscorrectie.

Conclusie

D'Ieteren bewijst met een onderliggende winststijging van 3,8% haar veerkracht, waarbij kroonjuweel Belron met indrukwekkende marges de absolute groeimotor blijft. Hoewel uitdagende marktomstandigheden bij Automotive en TVH de resultaten temperen, bieden de sterke prestaties van PHE en de verdere schuldafbouw een solide fundament. De conservatieve prognose voor 2026 getuigt van realiteitszin, terwijl de aanhoudende geruchten over een Belron-beursgang een krachtige katalysator vormen. Met een potentiële waardering die de huidige marktkapitalisatie overstijgt, blijft het opwaarts potentieel voor aandeelhouders dan ook zeer aantrekkelijk.

Inspelen op koersstijging D’ieteren

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,24 en een stop loss niveau van €157. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op D’ieteren

Gebruikte bronnen:

- Investor relations D’ieteren

- X

- Probeleggen

- De Aandeelhouder

- ABM financial news

- Koyfin

Auteurs: Albert Jellema & Jordy Beuving

Albert Jellema en Jordy Beuving bezitten geen positie in D’ieteren.

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen