Aandelen Adyen -25% op de cijfers: wat nu?

Di 17 feb. 2026 | Albert Jellema

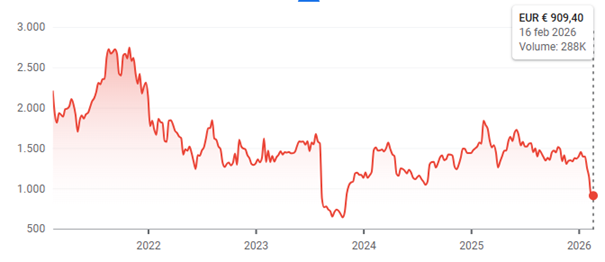

Adyen aandelen presteerden over de laatste vijf jaar waardeloos ten opzichte van de AEX en noteren in die periode op een verlies van 57%. Dit ondanks dat de omzet keer 3,5 ging in dezelfde periode. De operationele winst steeg (EBITDA) in dezelfde periode met een factor 3. Oorzaak van het achterblijven van de operationele hefboom in de winst: investeren in groei. De aandelen handelden ook op een te forse waardering en dit in combinatie met de investeringen maakt de aandelen een duidelijke underperformer.

Twee keer onderuit

Aandelen Adyen belanden na de publicatie van de cijfers, in een vrije val en sloten 20% lager. Het voelt als een deja vu uit de zomer van 2023 toen de aandelen 40% daalden na de publicatie van cijfers.

Aanleiding van beide grote dalingen op één dag ligt enigszins in elkaars verlengde. Onzekerheid over het groeitempo in combinatie met extra investeringen in personeel om te groeien. Wat extra olie op het vuur gooit is het arrogante gedrag van het bedrijf. De onderneming leert wat dat betreft beperkt van haar fouten. Zo kondigt Adyen aan 550 tot 650 nieuwe werknemers aan te nemen in 2026. Circa 13% groei. Hele duidelijke uitleg ontbreekt. De onderneming groeit voornamelijk door te groeien met haar grote klanten en de share of wallet te vergroten.

Tenslotte is het bijzonder dat Adyen op haar cash blijft zitten. Inmiddels €5 miljard net cash. Om dit te berekenen moet je de gerapporteerde cash corrigeren voor de payables to merchants en de receivables financial institutions. Ik zie hier veel beleggers en analisten de mist in gaan en verkeerde getallen gebruiken. Waarom geen inkoop van eigen aandelen of uitkering van dividend?

Het woord Adyen komt uit het Surinaams en betekent ‘opnieuw beginnen’. Met de reset in de aandelenkoers ligt de vraag voor in hoeverre de investment case van Adyen overeind staat. Daarom allereerst een terugblik op de gepubliceerde cijfers en de commentaren die het management gaf in de conference call.

Cijfers

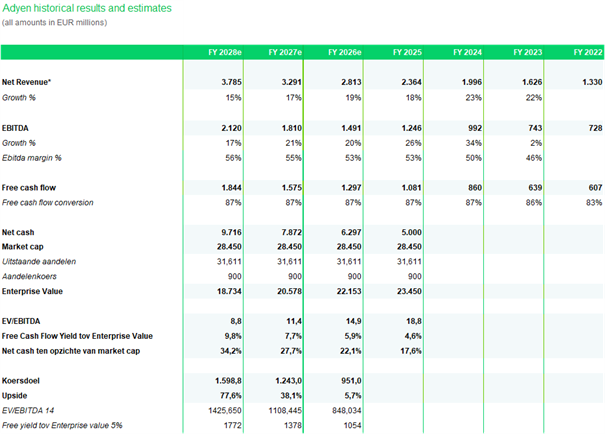

De omzet van Adyen steeg tegen constante wisselkoersen met 21% naar €2,364 in 2025. De operationele winst (EBITDA) steeg met 25% naar €1,245 miljard in 2025 met een bijbehorende marge van 53%. De marge in de 2e helft van het jaar lag op 55% na 50% in de eerste helft van het jaar. De omzetgroei lag constant op 21% in beide jaarhelften tegen constante wisselkoersen. De daling van onder andere de dollar zorgde voor een gerapporteerde omzetgroei die een paar procent lager lag dan de groei tegen constante wisselkoersen.

Van de operationele winst converteert Adyen een indrukwekkende 86% in vrije kasstroom.

Investeren in groei

De outlook voor 2026 valt beleggers tegen. De onderneming verwacht, tegen constante wisselkoersen, een omzetgroei van 20% tot 22% en een marge in lijn met die van 2025. Dus circa 53%. De hoge groei resulteert dus niet in een hogere marge. Uiteindelijk wil Adyen een marge behalen van boven de 55% en wil het de omzet laten groeien met minimaal 20% de komende jaren.

Dit zijn natuurlijk zeer gezonde groeipercentages waar niet veel bedrijven bij in de buurt komen. Om dit even in perspectief te plaatsen. Analisten verwachten bij ASML de komende jaren een groei van gemiddeld 15% per jaar en de operationele winstmarge moet oplopen richting de 44% vanaf nu 38%.

Waardering

Grote vraag voor beleggers zit in het inschatten van de groei voor Adyen in de komende jaren. Beleggers twijfelen of een groei van 20% tot 25% haalbaar zal blijken. Ik ga er gemakshalve vanuit dat Adyen dit niet gaat halen. Na de instorting van de koers zit dit namelijk meer dan voldoende verdisconteerd in de huidige waardering.

Mijn aannames:

– Omzetgroei van 19% in 2026, 17% in 2027 en 15% in 2028

– Operationele marge van 53% in 2026, 55% in 2027 en 56% in 2028

– Conversie van vrije kasstroom t.o.v. de operationele winst stabiel op 87%

Op basis van deze aannames zal de netto cashpositie oplopen naar €9,7 miljard in 2028. Deel ik dit door de huidige marktkapitalisatie dan komt dit uit op 34,2%. Het vrije kasstroom rendement komt dat jaar uit op 9,8%. Uiteindelijk is dit niet houdbaar en zal Adyen dit kapitaal moeten gaan inzetten. Meest logische lijkt mij het inkopen van aandelen en/of het uitkeren van dividend.

Hieronder mijn tabel met waarderingsgrondslagen. In mijn taxaties en multiples ben ik conservatief. Ik reken met een vrije kasstroom rendement van 5% en een EV/EBITDA van 14. De onderneming krijgt van beleggers het nadeel van de twijfel en gezien de koppigheid van het management denk ik niet dat dit snel zal veranderen. Desondanks kom ik tot een waardering die fors boven de huidige koers ligt. Mijn 12 maands koersdoel zet ik op €1243 en mijn koersdoel over twee jaar op €1598. Opwaarts potentieel van 38% op een horizon van twaalf maanden.

Risico’s

Bij Adyen zit het voornaamste risico in het niet halen van de groeidoelstellingen en de marge ontwikkeling. Daarnaast kent het in Stripe een geduchte concurrent. Stripe is niet beursgenoteerd, maar de waardering die Stripe krijgt in de private markt ligt duidelijk hoger dan die van Adyen. Tenslotte blijft het management van Adyen gebrekkig in de communicatie en kunnen we natuurlijk wel onze bedenkingen uiten over de kapitaalsallocatie met de alsmaar groeiende nette cash positie.

Conclusie

Adyen groeit stevig door en combineert dit met een hoge marge en conversie naar vrije kasstroom. Gebrekkige toelichting van het management maakt dat beleggers twijfelen en de aandelen fors lager zetten. Kijkend naar de fundament zijn de aandelen in mijn ogen zeer aantrekkelijk geprijsd ondanks de hierboven benoemde risico’s.

Inspelen op koersstijging ADYEN

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,5 en een stop loss niveau van €591,91 Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op ADYEN

Gebruikte bronnen:

- Investor relations Adyen

- ProBeleggen

- De Aandeelhouder

- Seeking Alpha

- ABM financial news

- Koyfin

Auteurs: Albert Jellema & Jordy Beuving

Albert Jellema bezit een positie in ADYEN. Jordy Beuving bezit geen positie in ADYEN.

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen