Fundamentele Analyses DeAandeelhouder

Groeiversnelling bij NVIDIA

Dinsdag 25 november 2025

Afgelopen week rapporteerde ‘s werelds grootste chipontwikkelaar NVIDIA kwartaalcijfers.

- Resultaten ruimschoots boven verwachting

- Nieuwe groeiversnelling voor chipontwikkelaar

- Ijzersterke outlook bevestigt aanhoudende groei

Ijzersterke cijfers NVIDIA

NVIDIA weet wederom ijzersterke cijfers te rapporteren. De chipontwikkelaar zag de omzet met 62% stijgen ten opzichte van een jaar eerder tot $57 miljard. NVIDIA zelf ging uit van circa $54 miljard omzet. Een verschil van $3 miljard met de eigen guidance en dat is een grotere delta dan we in de afgelopen kwartalen zagen.

“Blackwell sales are off the charts, and cloud CPU’s are sold out”, aldus CEO Jensen Huang.

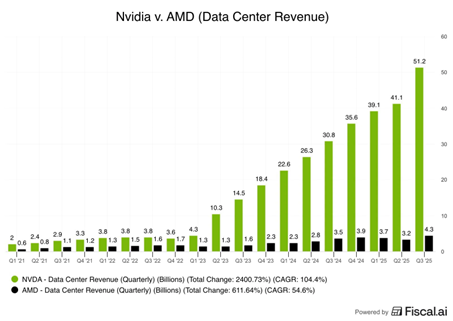

De omzet uit het belangrijkste segment, de datacenter tak, lag op $51,2 miljard. Een toename van 25% op kwartaalbasis en ruimschoots boven de verwachtingen.

Met deze cijfers realiseert NVIDIA tevens een aanzienlijke groeiversnelling. Hieronder een visueel overzicht van de omzetontwikkeling van het datacentersegment op kwartaalbasis:

De totale brutomarge lag op 73,4% – en dat percentage ligt in lijn met de consensusverwachting van circa 73,5%. De brutomarge trekt daarmee verder aan richting de beoogde 75% vanwege de ‘Blackwell ramp-up’ die nog steeds in volle gang is.

De aangepaste operationele winst (EBIT) steeg met 65% tot $36 miljard. De operationele winstmarge lag op 63% en daarmee onder de analistenverwachting van 65,8%.

Onder de streep resteert een aangepaste nettowinst van $31,9 miljard, een stijging van 65% op jaarbasis. Omgerekend en gecorrigeerd lag de winst per aandeel op $1,30 en dat ligt iets boven de verwachting van $1,25.

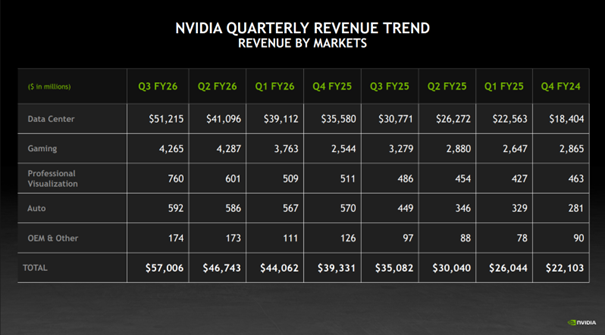

Al met al een sterke set cijfers van NVIDIA die de verwachtingen ruimschoots overtreffen. Hieronder een volledig overzicht van de omzetontwikkeling per segment:

Outlook

Eigenlijk draait het bij de cijfers van NVIDIA met name om de outlook. Dat geeft beleggers namelijk een nieuwe indicatie van het huidige groeimomentum bij de chipontwikkelaar. Een lijn die analisten verder kunnen doortrekken naar volgend jaar en verder. Hoe lang weet NVIDIA nog door te groeien en met welke percentages?

NVIDIA liet weten dat het een omzet van $65 miljard plusminus 2% verwacht voor het lopende kwartaal. Officiële analistenconsensus rekende op ongeveer $61,5 miljard, alhoewel een aantal analisten op een stuk meer rekende. JP Morgan bijvoorbeeld ging uit van een outlook tussen de $63-64 miljard.

De outlook van NVIDIA ligt dus zelfs ruimschoots daarboven en daarmee weet de chipontwikkelaar beleggers wederom positief te verrassen.

De brutomarge moet naar verwachting verder verbeteren richting de 75%. Analisten rekenden op circa 74,5%.

Significante groeiversnelling

Met deze cijferset en bijbehorende outlook zien we een significante groeiversnelling in vergelijking met de voorgaande kwartalen. Een welkome ontwikkeling waarmee toenemende zorgen over een mogelijke terugval van het groeitempo voorlopig worden weggenomen.

In combinatie met de gedeelde vooruitzichten enkele weken geleden (concrete zichtbaarheid op >$500 miljard omzet in kalenderjaar 2026) kunnen beleggers voorlopig dus blijven rekenen op aanhoudende groei bij NVIDIA. Tijdens de earnings call gisteravond werd overigens al aangegeven dat het waarschijnlijk is dat het zelfs een stuk meer gaat worden dan die $500 miljard omzet.

Hyperscalers blijven miljarden uitgeven aan AI-Infrastructuur en daardoor draait het bij NVIDIA momenteel niet om de vraagzijde maar om de aanbodkant. Hoe snel kan de chipontwikkelaar voldoen aan alle eindvraag gericht op het realiseren van nieuwe datacentercapaciteit? Dat kan namelijk prima een paar miljard verschil maken op kwartaalbasis. De reden waarom zowel de cijfers als outlook aanzienlijk boven de verwachting uitkomen, lijkt met name te maken te hebben met verdere optimalisatie van de supply chains van NVIDIA in combinatie met verbeterde integratiesnelheid van de NVIDIA hardware in de diverse datacenters van Big Tech.

NVIDIA weet hierdoor een groeiversnelling te realiseren terwijl de vraagzijde voorlopig geen enkele teken van zwakte vertoont.

Opvallend: China

In het persbericht stond geen enkel woord over China, terwijl dat voorheen wel het geval was. NVIDIA deelde enkel de berichtgeving dat de omzet uit H20 chips ‘insignificant’ was het afgelopen kwartaal.

In de earnings call liet de onderneming weten dat het voor slechts $50 miljoen aan H20 chips heeft verkocht. De meer competitieve chips mogen namelijk niet verkocht worden aan China vanwege geopolitieke redenen. Daarnaast zijn er inmiddels binnenlandse alternatieven beschikbaar voor de Chinese techbedrijven.

Ook voor de outlook rekent NVIDIA daarom wederom exclusief mogelijke China omzet. Wel geeft men aan dat het in gesprek blijft met de Amerikaanse overheid om tot een compromis te komen.

Later werd overigens bekend dat het Witte Huis kennelijk heeft verzocht om een wet gericht op exportbeperkingen voor NVIDIA te stoppen. Voorlopig moeten beleggers dus rekenen zonder China omzet, maar wellicht gaat dat nog veranderen.

Samenvattend

NVIDIA rapporteert ijzersterke cijfers en een bijbehorende outlook die ruimschoots aan de verwachtingen voldoet. Zelfs met het wegvallen van de Chinese markt weet de onderneming de verwachtingen opnieuw te overtreffen. Hiermee kunnen beleggers rekenen op aanhoudende groei bij ’s wereld grootste chipontwikkelaar. Tegelijkertijd weet NVIDIA hiermee ook meteen de bredere zorgen over de AI-bubbel voorlopig aardig tegen te spreken.

Aandelen NVIDIA en waardering

Er is momenteel concreet zicht op aanhoudende realisatie van omzet- en winstgroei voor NVIDIA. Op basis van de huidige verwachtingen blijven aandelen NVIDIA vrij aantrekkelijk geprijsd.

Aandelen handelen op ongeveer 26 keer de winst voor kalenderjaar 2026 als we rekenen met $7 winst per aandeel. Een jaar later zal NVIDIA naar verwachting $9 winst per aandeel realiseren. Voor kalenderjaar 2027 handel je dan op ongeveer 20 keer de winst.

Tegen die tijd ligt er hoogstwaarschijnlijk nog steeds substantiële winstgroei in het verschiet voor de jaren erna. Voor een marktleider met torenhoge marges, ijzersterke vrijekasstroomgeneratie en beperkte concurrentie een aantrekkelijke waardering.

Analisten verhogen de koersdoelen voor NVIDIA aanzienlijk. Men rekent daarbij vaak met 30 keer de winst over kalenderjaar 2027. Dan kom je uit op een koersdoel rond de $270. Na de ijzersterke cijfers en outlook zien we nieuwe taxatieverhogingen van analisten.

Onderliggend staan nog steeds alle lichten op groen voor NVIDIA. Gelet op de beperkte fundamentele downside in combinatie met de waardering is het aandeel nog steeds aantrekkelijk genoeg qua risk/reward voor een positie.

Inspelen op koersstijging NVIDIA

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2 en een stop loss niveau van €97,80. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Outlook

Eigenlijk draait het bij de cijfers van NVIDIA met name om de outlook. Dat geeft beleggers namelijk een nieuwe indicatie van het huidige groeimomentum bij de chipontwikkelaar. Een lijn die analisten verder kunnen doortrekken naar volgend jaar en verder. Hoe lang weet NVIDIA nog door te groeien en met welke percentages?

NVIDIA liet weten dat het een omzet van $65 miljard plusminus 2% verwacht voor het lopende kwartaal. Officiële analistenconsensus rekende op ongeveer $61,5 miljard, alhoewel een aantal analisten op een stuk meer rekende. JP Morgan bijvoorbeeld ging uit van een outlook tussen de $63-64 miljard.

De outlook van NVIDIA ligt dus zelfs ruimschoots daarboven en daarmee weet de chipontwikkelaar beleggers wederom positief te verrassen.

De brutomarge moet naar verwachting verder verbeteren richting de 75%. Analisten rekenden op circa 74,5%.

Significante groeiversnelling

Met deze cijferset en bijbehorende outlook zien we een significante groeiversnelling in vergelijking met de voorgaande kwartalen. Een welkome ontwikkeling waarmee toenemende zorgen over een mogelijke terugval van het groeitempo voorlopig worden weggenomen.

In combinatie met de gedeelde vooruitzichten enkele weken geleden (concrete zichtbaarheid op >$500 miljard omzet in kalenderjaar 2026) kunnen beleggers voorlopig dus blijven rekenen op aanhoudende groei bij NVIDIA. Tijdens de earnings call gisteravond werd overigens al aangegeven dat het waarschijnlijk is dat het zelfs een stuk meer gaat worden dan die $500 miljard omzet.

Hyperscalers blijven miljarden uitgeven aan AI-Infrastructuur en daardoor draait het bij NVIDIA momenteel niet om de vraagzijde maar om de aanbodkant. Hoe snel kan de chipontwikkelaar voldoen aan alle eindvraag gericht op het realiseren van nieuwe datacentercapaciteit? Dat kan namelijk prima een paar miljard verschil maken op kwartaalbasis. De reden waarom zowel de cijfers als outlook aanzienlijk boven de verwachting uitkomen, lijkt met name te maken te hebben met verdere optimalisatie van de supply chains van NVIDIA in combinatie met verbeterde integratiesnelheid van de NVIDIA hardware in de diverse datacenters van Big Tech.

NVIDIA weet hierdoor een groeiversnelling te realiseren terwijl de vraagzijde voorlopig geen enkele teken van zwakte vertoont.

Opvallend: China

In het persbericht stond geen enkel woord over China, terwijl dat voorheen wel het geval was. NVIDIA deelde enkel de berichtgeving dat de omzet uit H20 chips ‘insignificant’ was het afgelopen kwartaal.

In de earnings call liet de onderneming weten dat het voor slechts $50 miljoen aan H20 chips heeft verkocht. De meer competitieve chips mogen namelijk niet verkocht worden aan China vanwege geopolitieke redenen. Daarnaast zijn er inmiddels binnenlandse alternatieven beschikbaar voor de Chinese techbedrijven.

Ook voor de outlook rekent NVIDIA daarom wederom exclusief mogelijke China omzet. Wel geeft men aan dat het in gesprek blijft met de Amerikaanse overheid om tot een compromis te komen.

Later werd overigens bekend dat het Witte Huis kennelijk heeft verzocht om een wet gericht op exportbeperkingen voor NVIDIA te stoppen. Voorlopig moeten beleggers dus rekenen zonder China omzet, maar wellicht gaat dat nog veranderen.

Samenvattend

NVIDIA rapporteert ijzersterke cijfers en een bijbehorende outlook die ruimschoots aan de verwachtingen voldoet. Zelfs met het wegvallen van de Chinese markt weet de onderneming de verwachtingen opnieuw te overtreffen. Hiermee kunnen beleggers rekenen op aanhoudende groei bij ’s wereld grootste chipontwikkelaar. Tegelijkertijd weet NVIDIA hiermee ook meteen de bredere zorgen over de AI-bubbel voorlopig aardig tegen te spreken.

Aandelen NVIDIA en waardering

Er is momenteel concreet zicht op aanhoudende realisatie van omzet- en winstgroei voor NVIDIA. Op basis van de huidige verwachtingen blijven aandelen NVIDIA vrij aantrekkelijk geprijsd.

Aandelen handelen op ongeveer 26 keer de winst voor kalenderjaar 2026 als we rekenen met $7 winst per aandeel. Een jaar later zal NVIDIA naar verwachting $9 winst per aandeel realiseren. Voor kalenderjaar 2027 handel je dan op ongeveer 20 keer de winst.

Tegen die tijd ligt er hoogstwaarschijnlijk nog steeds substantiële winstgroei in het verschiet voor de jaren erna. Voor een marktleider met torenhoge marges, ijzersterke vrijekasstroomgeneratie en beperkte concurrentie een aantrekkelijke waardering.

Analisten verhogen de koersdoelen voor NVIDIA aanzienlijk. Men rekent daarbij vaak met 30 keer de winst over kalenderjaar 2027. Dan kom je uit op een koersdoel rond de $270. Na de ijzersterke cijfers en outlook zien we nieuwe taxatieverhogingen van analisten.

Onderliggend staan nog steeds alle lichten op groen voor NVIDIA. Gelet op de beperkte fundamentele downside in combinatie met de waardering is het aandeel nog steeds aantrekkelijk genoeg qua risk/reward voor een positie.

Inspelen op koersstijging NVIDIA

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2 en een stop loss niveau van €97,80. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op NVIDIA

Gebruikte bronnen:

- Investor relations NVIDIA

- ProBeleggen

- De Aandeelhouder

- Seeking Alpha

- ABM financial news

- Koyfin

Auteurs: Albert Jellema en Jordy Beuving

Albert Jellema bezit geen positie in NVIDIA. Jordy Beuving bezit positie in NVIDIA.

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen