Fundamentele Analyses DeAandeelhouder

LotusBakeries: Groei nog niet ten einde?

Dinsdag 19 augustus 2025

- Zowel Biscoff als Natural Foods groeien sterk

- Samenwerking met Cadbury en Milka rond Biscoff chocolade veelbelovend

- Fabriek in Thailand sneller klaar dan verwacht

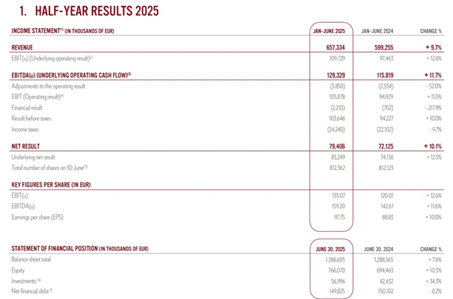

Lotus Bakeries heeft er opnieuw een sterke eerste jaarhelft opzitten. De omzet steeg met 9,7% tot € 657 miljoen. Dat was vooral te danken aan mooie groei bij sterproduct Biscoff (+11%), maar ook bij de groeipool Natural Foods (de gezonde snacks zoals Nakd, Bear en Trek), die zelfs 16% omzetgroei kende.

Bij Biscoff blijven de koekjes voor bij de koffie en de smeerpasta sterk presteren, maar dit jaar kreeg de groei ook een boost van de nieuwe chocolaproducten Cadbury Biscoff en Milka Biscoff die in een samenwerking met Mondelez een aantal maanden geleden werden gelanceerd.

De eerste verkoopcijfers zijn veelbelovend, en de chocoladerepen zullen in de toekomst nog in meer landen gelanceerd worden. Bij Natural Foods, die het VK als belangrijkste markt hebben, valt nu vooral de sterke groei (>30%) op buiten het VK, waarbij ze nu vooral succes in de VS boeken.

De divisie Local Heroes, lokale merken met beperkte groeimogelijkheden, was de enige tegenvaller, met een stabiele omzet. Door de stijging van de cacaoprijzen moesten de prijzen van producten met chocola met ruim 10% verhoogd worden, en dat drukte de verkoop.

** Schaalvoordelen **

De omzetgroei zorgt voor margeverbetering omdat de onderliggende kosten in verhouding minder sterk stijgen: zo steeg de onderliggende EBITDA met 12% en de onderliggende EBIT (bedrijfswinst) met 13%.

Er waren echter de voorbije maanden ook eenmalige opstartkosten voor de nieuwe fabriek in Thailand van € 3,9 miljoen, waardoor de bedrijfswinst ‘maar’ met 11% steeg. Die nieuwe fabriek in Thailand moet de capaciteit voor Biscoff uitbreiden, en ervoor zorgen dat Lotus de Aziatische markt rechtstreeks kan bedienen, wat ook kosten uitspaart.

Lotus produceert momenteel aan maximumcapaciteit, en had daarom in het begin van het jaar al aangegeven dat de volumestijging voor Biscoff dit jaar maximum 10% kon zijn. De nieuwe fabriek, die pas op het einde van het tweede kwartaal 2026 volledig operationeel zou zijn, moest dit probleem verhelpen.

Lotus kwam vandaag echter met goed nieuws: de fabriek ligt voor op schema, en zou zelfs al een bescheiden productie kunnen draaien dit jaar. Het zal wel nog altijd tot mei 2026 duren voor ze op volle capaciteit kan draaien. Dit is een duidelijke opsteker voor Lotus, want de vraag naar de Biscoff producten blijft stijgen en ze kunnen eigenlijk vandaag meer verkopen dan ze kunnen produceren.

** Nog steeds duur **

Lotus is het voorbije decennium een groot succesverhaal geweest op de beurs. Ze legden een bijna foutloos parcours af met jaar na jaar stijgende omzetten en winsten. Ze kunnen ook de komende jaren nog verder groeien met zowel het Biscoff koekje voor bij de koffie, als de afgeleide producten zoals smeerpasta, roomijs en chocola, als de nieuwe groeimotor van Natural Foods.

Die goede track record, en nog altijd goede vooruitzichten hebben het aandeel de voorbije jaren omhoog geduwd, en de waardering peperduur gemaakt: in september vorig jaar piekte het aandeel aan een koers boven € 12.000, wat toen een koerswinstverhouding van meer dan 60 gaf.

Sindsdien is het aandeel wat teruggevallen, maar aan de huidige koers van ongeveer € 8.300 noteert het nog altijd ongeveer 40 maal de verwachte winst van dit jaar. Wie het aandeel vandaag koopt, moet dus beseffen dat het aandeel ondanks de terugval nog altijd stevig gewaardeerd staat.

Als Lotus zoals de vorige jaren de winst ook de komende jaren met 10 à 15% per jaar kan doen stijgen, wordt die waardering wat redelijker als we twee/drie jaar verder kijken, maar dan mag er dus niets mislopen.

** Inspelen op koersstijging Lotus Bakeries **

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2 en een stop loss niveau van €4162. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op Lotus Bakeries

Gebruikte bronnen:

- Investor relations Lotus Bakeries

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Geert Campaert bezitten geen positie in Lotus Bakeries

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen