Fundamentele Analyses DeAandeelhouder

D’Ieteren: nieuwe doelstellingen beleggersdag

Dinsdag 27 mei 2025

- Nieuwe doelstellingen voor 2024-2028 bekend gemaakt

- Nog geen nieuws over beursgang Belron

- Update eerste kwartaal licht onder verwachtingen

Eerder deze maand rapporteerde de Belgische holding D’Ieteren eerste kwartaalcijfers. Tegelijkertijd organiseerde de onderneming haar Investor Day in Londen waarbij het de doelstellingen voor het komende jaar werden bekendgemaakt.

Update eerste kwartaal

Voor de trading update beperkt D’Ieteren zich tot omzetcijfers, voor cijfers over de winstgevendheid zullen we moeten wachten tot de halfjaarcijfers. D’Ieteren Automotive kende een moeilijk jaarbegin, daarbij niet geholpen door de zwakke Belgische automarkt, waar de verkoop van nieuwe wagens daalde met 11% tegenover vorig jaar.

D’Ieteren zelf presteerde nog wat zwakker dan gemiddeld: het aantal verkochte wagens daalde met 29% en hun marktaandeel daalde zo van 23,4% naar 21,9%. De omzet zakte zo met 16% tot € 1,2 miljard. Bij Belron steeg de omzet met 6,4%, waarvan 4% organische groei.

In de VS was de organische groei wat zwakker (3,3%), en dat zou te wijten zijn aan forse verhogingen van de autoverzekeringspremies waardoor er minder herstellingen zijn. Dit is zeker een element om in het oog te houden naar de toekomst toe.

PHE kende nog 4,6% omzetgroei dankzij een verdere stijging van haar marktaandeel. Bij PVH was de omzetgroei met slechts 2,3% bescheiden, en ook daar is er sprake van een zwakke marktomgeving in de VS. Alles samen een licht tegenvallende update met een omzetgroei die wat lager dan verwacht ligt.

Bron:

D’ieteren

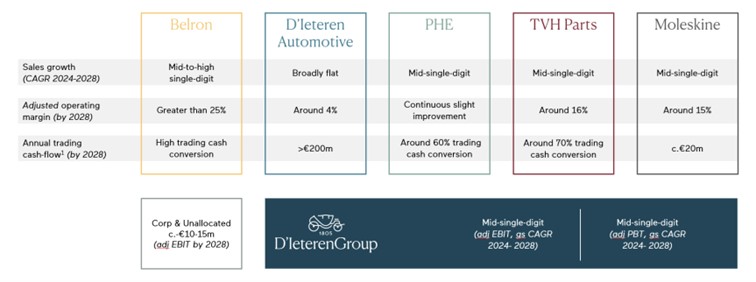

Investor Day doelstellingen 2024-2028

Beleggers waren echter vooral benieuwd naar welke doelstellingen D’Ieteren zou bekend maken voor de komende jaren (2024-2028). Voor het belangrijkste onderdeel Belron mikt het management op een jaarlijkse omzetgroei van 5 tot 9% (mid to high single digit) en een aangepaste operationele marge tegen 2028 van 25%.

De omzetgroei zou daarmee wat vertragen tegenover die van de laatste jaren (meer dan 11% gemiddeld), maar het zou wel een verdere stijging van de operationele marge betekenen, die vorig jaar op 21,2% zat.

Voor D’Ieteren Automotive zijn de verwachtingen niet zo hoog gespannen omwille van de slabakkende automarkt: de omzet wordt ongeveer stabiel verwacht de komende jaren, en de aangepaste operationele marge zou terug dalen richting 4%, tegenover 5,1% vorig jaar.

Bij TVH Parts wordt een gemiddelde omzetgroei rond 5% verwacht, en de operationele marge kan nog licht stijgen naar 16% (was 15,6% vorig jaar). Ook hier is dat een groeivertraging tegenover de 7,6% van de voorbije jaren.

Eenzelfde beeld bij PHE, waar ook een gemiddelde omzetgroei rond 5% verwacht wordt, met nog een lichte verbetering van de operationele marge. Bij Moleskine tenslotte wordt ook een groei van gemiddeld 5% verwacht en een verbetering van de operationele marge naar 15% (was 12,6% vorig jaar).

Maar waarschijnlijk zijn die doelen te optimistisch, aangezien ze de voorbije jaren sterk onder de verwachtingen bleven, en D’Ieteren nog geen oplossing lijkt gevonden te hebben voor de problemen waarmee de schriftjesproducent kampt.

Voor heel D’Ieteren komt dit samen uit op een verwachte jaarlijkse stijging van de aangepaste bedrijfswinst met 5% en een gelijkaardige stijging van de winst voor belastingen.

Lauwe beleggersreactie

Het aandeel D’Ieteren zakte in reactie op de beleggersdag ongeveer 2%. De targets voor de komende jaren waren net iets minder ambitieus dan verwacht. Het grootste deel van de winstgroei gaat ook de komende jaren vooral van Belron moeten komen.

Beleggers hadden waarschijnlijk ook gehoopt een indicatie te krijgen over wanneer er een mogelijke beursgang van Belron zat aan te komen, maar hierover was er geen nieuws.

De uitkering van een megadividend vorig jaar om een aandelenoverdracht tussen de twee familiale takken te financieren heeft de schuldgraad van Belron stevig verhoogd (tot meer dan 5 maal de EBITDA), en de komende jaren zal die schuldgraad eerst opnieuw verlaagd moeten worden voordat concreet aan een beursgang gedacht kan worden.

Het aandeel van D’Ieteren is ondertussen al gedeeltelijk hersteld van de duik die het maakte in december toen het megadividend werd aangekondigd, en noteert nu rond € 179.

De laatste onderlinge transactie tussen aandeelhouders waardeert het belang in Belron op ongeveer € 223, en met de andere participaties erbij kom je makkelijk op € 260 -270 intrinsieke waarde per aandeel. Het aandeel noteert dus aan een stevige korting van meer dan 30%.

In principe is er dus nog upside aan de huidige waardering, maar gezien de lauwe outlook voor dit jaar en doelstellingen voor de komende jaren die niet heel ambitieus zijn, zien we geen katalysatoren voor het aandeel op de korte termijn.

Inspelen op koersstijging D’Ieteren

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 3 en een stop loss niveau van €127,69.

Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op D’ieteren

Gebruikte bronnen:

- Investor relations D’ieteren

- ProBeleggen

- De Aandeelhouder

- Seeking Alpha

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Geert Campaert bezitten geen positie in D’ieteren

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen