Fundamentele Analyses DeAandeelhouder

Unilever neemt afscheid van ijsdivisie

Dinsdag 02 april 2024

- Afsplitsing ijsdivisie aangekondigd

- Bezuinigingsronde moet 800 miljoen euro opleveren

- Nieuwe CEO zet in op versterken portfolio en hogere winstmarges

- Koers aandelen Unilever blijft achter bij concurrenten

Unilever gaat, zoals al werd verwacht, haar ijsdivisie afsplitsen. Het wordt in eerste instantie apart gezet, waarna de verschillende opties bekeken worden.

Wellicht komt er een strategische koper, en zo niet, dan kan het via een aparte beursnotering afgestoten worden of logischer nog, aan een private equity partij worden overgedaan.

Tegen het einde van dit jaar zal Unilever naar verwachting een definitieve keuze hebben gemaakt voor de ijstak en voor nu lijkt aldus Unilever een ‘demerger’ de meest logische optie.

Drie jaar geleden deed Unilever hetzelfde met de theedivisie. Dat werd uiteindelijk verkocht aan CVC Capital (Private Equity) voor 4,5 miljard euro.

Geen synergie, lage groei en lage marges

Het bedrijf bezit vijf van de tien best verkopende ijsmerken ter wereld, waaronder Wall’s, Magnum en Ben & Jerry’s.

De redenen waarom de ijsdivisie weg mag zijn legio: er is weinig synergie met de andere werkmaatschappijen van Unilever.

Zo is er een totaal andere productieketen, zijn de verkooppunten totaal anders, los van de supermarkten natuurlijk, zijn er meer seizoensinvloeden en is er meer kapitaal nodig voor deze tak.

Bovendien is er een trager groeipad en zijn er lagere winstmarges. De ijsdivisie van Unilever was vorig jaar goed voor een omzet van 7,9 miljard euro.

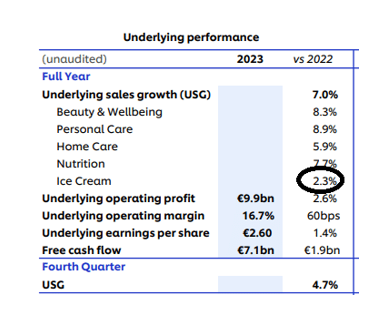

De ijstak representeert ongeveer 13% van de groepsomzet. Het afgelopen jaar was de USG (Underlying Sales Growth, onderliggende omzetgroei) van het ijs slechts 2.3%, veel lager dan bij de andere takken.

Bron:

De vijf divisies van Unilever: ijs groeit veel langzamer dan de rest

Die 2.3% verhulde nog een vrij bizar beeld van de omzetgroei: dit cijfer was namelijk samengesteld uit 8.8% aan prijsverhogingen en 6.0% aan omzetKRIMP. Dat had onder andere te maken met minder zomerweer en een hoge prijselasticiteit.

Door hogere prijzen kopen mensen kennelijk minder ijs. Dat was echter niet het hele verhaal, ook verloor Unilever marktaandeel. De ijstak bestaat voor 85% uit de bekende merken Magnum en Cornetto, zogenaamde Power Brands van Unilever.

Bezuinigingsronde aangekondigd

Na het afsplitsen van de ijsactiviteiten en het implementeren van een productiviteitsprogramma is het de bedoeling dat Unilever een structureel hogere marge gaat realiseren.

Tegelijk met het kenbaar maken van deze beslissing gaat Unilever een extra bezuinigingsronde doorvoeren. Dat kost waarschijnlijk rond de 7.500 mensen hun baan, vooral kantoorbanen.

Door de afsplitsing van de ijsdivisie ontstaan er zogenaamde ‘dissynergiekosten’ en die schat Unilever in op 1.2% van de omzet, de komende drie jaar.

De bezuinigingen moeten dan per jaar 800 miljoen euro gaan opleveren, uiteindelijk.

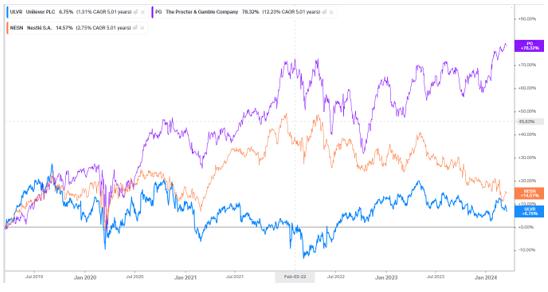

Aandelen Unilever blijven achter

Hieronder zie je het koersverloop van Unilever afgezet tegen die van concurrenten Procter & Gamble en Nestlé. Unilever en ook Nestlé blijven ver achter bij het Amerikaanse Procter & Gamble:

Bron:

Koyfin.com

Samenvattend

De nieuwe Unilever CEO Hein Schumacher maakt werk van de al eerder aangekondigde plannen. Heel concreet wordt de ijstak apart gezet, als opmaat naar een verkoop, demerger of eigen beurslisting.

Doel is de productportfolio te versterken en de winstmarges te verhogen.

De echte proof of the pudding komt echter pas als Schumacher op overnamepad gaat om nieuwe producten toe te voegen aan het merkenpalet van Unilever. Dat wordt nog een hele kluif, want dat zal ongetwijfeld opnieuw stuiten op weerstand bij de aandeelhouders.

Schumacher zal dus met een goed verhaal moeten komen straks, wanneer hij opnieuw zal proberen een aantal betere merken naar Unilever te halen.

Mogelijk weet men met deze strategische koers beleggers op termijn weer te overtuigen. Voor nu blijven aandelen Unilever achter op de beurs. Eerst zien, dan geloven.

Klik op onderstaande button om de BNP Turbo etalage te openen en de prospectus te kunnen inzien:

Bekijk de BNP Paribas Turbo’s & Boosters op Unilever

Gebruikte bronnen:

Unilever Investor relations

DeAandeelhouder Premium

SeekingAlpha.com

Marketscreener

ABM financial news

Auteur: Nico Inberg en Albert Jellema

Nico en Albert bezitten geen aandelen Unilever

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen